Kính gửi Quý Nhà đầu tư,

Chiến tranh luôn là một trong những từ khóa khiến thị trường tài chính trở nên nhạy cảm nhất. Chỉ cần một thông tin leo thang căng thẳng, một động thái quân sự hay thậm chí chỉ là một tuyên bố cứng rắn từ các bên liên quan, thị trường tài chính lập tức phản ứng bằng những nhịp giảm mạnh.

Điều đáng nói là trong suốt quá trình phát triển của thị trường tài chính, chiến tranh chưa bao giờ là một biến số xa lạ. Những chiến sự tương tự đã nhiều lần xảy ra trong quá khứ nhưng mỗi lần xảy ra, nó vẫn khiến thị trường tài chính chao đảo và NĐT rơi vào trạng thái hoang mang.

Với câu chuyện chiến sự Mỹ – Iran gần đây, kịch bản đó một lần nữa được lặp lại gần như hoàn toàn: thị trường phản ứng nhanh, giảm mạnh và tâm lý NĐT bị ảnh hưởng rõ rệt.

Trong bài phân tích hôm nay, chúng ta sẽ cùng đi lại những dữ kiện chiến tranh trong quá khứ, từ đó có thể đưa ra phương án tốt nhất ở bối cảnh hiện tại.

==============================================

Bài viết được chia thành 3 phần:

I. TẠI SAO CHIẾN TRANH LẠI LÀM THỊ TRƯỜNG CHỨNG KHOÁN GIẢM?

II. TÂM LÝ CỦA NĐT VÀ PHẢN ỨNG TƯ DUY TRỄ

III. TƯƠNG QUAN “CHIẾN TRANH” VÀ “THỊ TRƯỜNG CHỨNG KHOÁN” TRONG QUÁ KHỨ

==============================================

I. TẠI SAO CHIẾN TRANH LẠI LÀM THỊ TRƯỜNG CHỨNG KHOÁN GIẢM?

Hãy cùng phân tích tình hình chiến sự Mỹ vs Iran ở thời điểm hiện tại. Đặc biệt, đây còn lại là cuộc chiến liên quan trực tiếp tới nguồn nguyên liêu quan trọng bậc nhất thế giới: Dầu.

Khi xung đột leo thang, giá năng lượng thường là yếu tố phản ứng đầu tiên. Trong trường hợp, chiến tranh diễn ra ở Trung Đông, khu vực có vai trò trọng yếu đối với nguồn cung dầu toàn cầu, bất kỳ rủi ro nào liên quan đến chuỗi cung ứng đều khiến giá dầu tăng mạnh. Hiện tại: Dầu thô Brent duy trì ở mức cao, dao động quanh ngưỡng > 100 USD/thùng.

(1) Giá dầu tăng kéo theo chi phí nguyên vật liệu và vận chuyển đồng loạt leo thang, từ đó làm gia tăng chi phí sản xuất và bào mòn biên lợi nhuận của doanh nghiệp – đây chính là tác động tiêu cực đầu tiên mà chiến tranh gây ra đối với nền kinh tế.

(2) Thứ 2, yếu tố quan trọng nhất hiện tại là chiến tranh làm lạm phát gia tăng, tạo áp lực trực tiếp lên chính sách điều hành.

💥 Chuỗi tác động vĩ mô đang diễn ra

[Chiến tranh → Lạm phát tăng → Áp lực tỷ giá → Chính sách tiền tệ thắt chặt → Ảnh hưởng tăng trưởng kinh tế.]

Đây là một chuỗi phản ứng mang tính hệ thống và thị trường tài chính toàn cầu đang phản ánh rất rõ:

– Lạm phát tại Mỹ đã quay trở lại trên 5%, trong khi chỉ khoảng một tháng trước còn dưới 3,2%. → Vì vậy, Fed buộc phải giữ nguyên lãi suất trong các cuộc họp gần đây. Mình dự đoán khả năng Fed tăng lãi suất thêm là không cao, nhưng kịch bản cắt giảm lãi suất mạnh (3 lần trong năm 2026) cũng không còn được kỳ vọng nhiều như trước.

– Châu Âu: thị trường đang dự báo có thể tăng lãi suất khoảng 2 lần trong năm 2026.

– Nhật Bản: Bank of Japan (BOJ) được dự báo có thể tăng lãi suất ngay trong tháng 4 tới sau thời gian dài duy trì chính sách siêu nới lỏng.

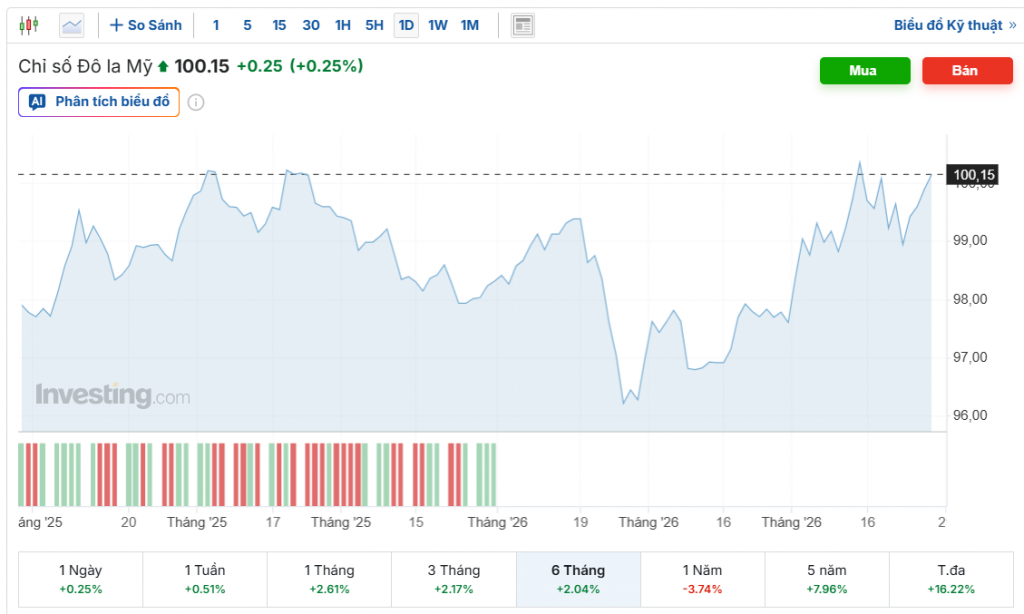

– Ở Việt Nam, thậm chí áp lực đến từ “Tỷ giá” mới là biến số đáng lo nhất trong ngắn hạn. Chiến tranh khiến đồng USD mạnh lên (tăng 5%). Điều này đồng nghĩa với việc tỷ giá VND/USD cũng tăng mạnh, tạo áp lực lên chính sách điều hành.

[Chart USD Index]

[Chart VND/USD]

Thật vậy, do đó phản ứng chính sách gần đây của Ngân hàng Nhà nước Việt Nam:

+ Hút ròng hơn 26.000 tỷ đồng qua kênh OMO trong khoảng 2 tuần.

+ Đồng thời bán USD can thiệp thị trường để ổn định tỷ giá.

II. TÂM LÝ CỦA NĐT VÀ PHẢN ỨNG TƯ DUY TRỄ

1. Tâm lý của Nhà đầu tư

Trong những giai đoạn như hiện tại, tâm lý NĐT sẽ hoàn toàn bay nhảy theo các diễn biến của cuộc chiến tại Trung Đông. Tuy nhiên, đây lại là những diễn biễn chiến sự thì gần như là không thể dự đoán, khiến thị trường biến động theo hướng khó lường.

Mình đọc và tổng hợp các bài viết trên các trang uy tín thì đa phần quan điểm của các chuyên gia hiện nay đang nghiêng về quan sát (speculation).

Đa số kiểu khuyến nghị NĐT cần giữ sự bình tĩnh và cân nhắc kỹ trước mỗi quyết định, bởi mọi hành động lúc này gần như mang tính “đặt cược” nhiều hơn là đầu tư. Hoặc nếu có “đặt cược” thì cần quản trị vị thế chặt chẽ, đảm bảo khi sai có thể rút lui nhanh và an toàn.

Đây là một thị trường khó, đòi hỏi kinh nghiệm và kỷ luật cao. Với nhà đầu tư mới, việc hạn chế tham gia ở giai đoạn này sẽ là lựa chọn phù hợp hơn.

2. Phản ứng tư duy trễ

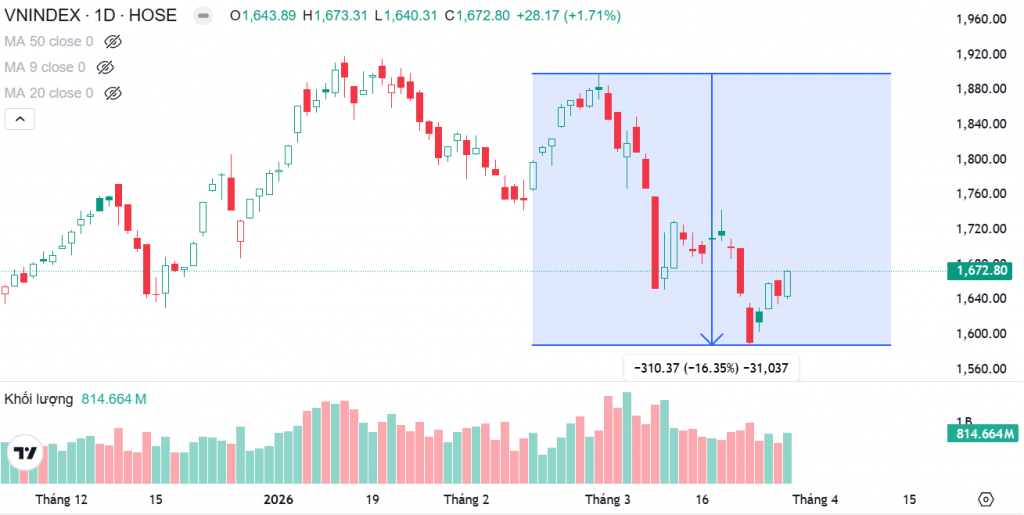

Trong bối cảnh VN-Index đã điều chỉnh gần 300 điểm, thị trường hiện đang chịu tác động đồng thời từ nhiều yếu tố vĩ mô tiêu cực. Những thông tin về lạm phát, tỷ giá, lãi suất… hiện xuất hiện rất nhiều trên báo chí và mạng xã hội.

Tuy nhiên, nhà đầu tư cần hiểu bản đó là: Phần lớn các biến động này là hệ quả trực tiếp từ yếu tố chiến tranh và bất ổn địa chính trị toàn cầu.

💥 Thị trường chứng khoán luôn phản ánh trước

Có một nguyên lý rất quan trọng trong đầu tư: “Chứng khoán là phong vũ biểu của nền kinh tế.”

Nghĩa là thị trường chứng khoán luôn đi trước – phản ánh kỳ vọng tương lai, chứ không chờ đến khi thông tin rõ ràng mới điều chỉnh.

Thực tế đã cho thấy VN-Index đã giảm gần 300 điểm trước khi phần lớn nhà đầu tư thực sự cảm nhận rõ tin xấu. Điều đó đồng nghĩa với việc một phần lớn rủi ro vĩ mô đã được phản ánh vào giá cổ phiếu.

Vì vậy, nếu đến thời điểm này, NĐT mới bắt đầu đọc tin xấu vĩ mỗ xấu –> cảm thấy lo ngại và quyết định bán ra –> thì rất có thể mình đang hành động sau thị trường [Tư duy trễ]

III. TƯƠNG QUAN “CHIẾN TRANH” VÀ “THỊ TRƯỜNG CHỨNG KHOÁN” TRONG QUÁ KHỨ

Dựa trên bài phân tích trên Alpha.com của một nhà phân tích cấp cao của Quỹ DGI đã tổng hợp nghiên cứu về mối tương quan giữa chiến tranh và thị trường chứng khoán. [Link bài viết mình để ngay bên dưới].

https://seekingalpha.com/article/4488660-how-stock-market-reacts-war-based-crash

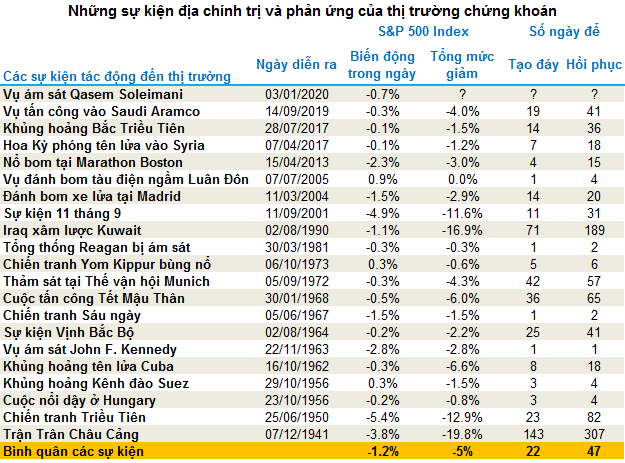

Điểm đáng chú ý là thị trường không phản ứng ngẫu nhiên, mà thường vận động theo những quy luật lặp lại. Nhìn lại lịch sử, các cuộc chiến tranh lớn luôn tạo ra những cú sốc rõ rệt lên thị trường chứng khoán, nhưng phần lớn chỉ mang tính “ngắn hạn”. Khi xung đột xảy ra, thị trường thường giảm nhanh do tâm lý và bất định, nhưng sau đó lại phục hồi tương đối vững chắc khi rủi ro dần được phản ánh. Vì vậy, chiến tranh thường tạo ra những nhịp giảm đột ngột, nhưng xu hướng phục hồi là điều có thể dự đoán – dù vẫn tồn tại một số ngoại lệ.

[Hạn chế lớn của bài viết là mẫu nghiên cứu lấy chỉ số S&P 500 – chỉ số đại điện cho kinh Tế Mỹ, trong khi Mỹ phần lớn đều tham gia chủ chốt vào các cuộc chiến trên và đều là bên hưởng lợi sau này]

– Trong bài viết tác giả có đưa ra những ví dụ [Dịch lại từ bài viết]:

+ Mức giảm sâu nhất trong lịch sử do chiến tranh xảy ra khi Đức Quốc xã tiến vào Tiệp Khắc năm 1939 và tấn công Pháp năm 1940. S&P 500 đã giảm lần lượt 20,5% và 25,8% trong 22 ngày giao dịch sau đó. Một năm sau những sự kiện này, thị trường tăng lần lượt gần 19% và 9,2%, bù đắp phần lớn mức giảm.

+ Trong sự kiện Trân Châu Cảng, S&P 500 giảm khoảng 11% chỉ trong một ngày sau cuộc tấn công. Như chúng ta đều biết, Mỹ tuyên chiến với Nhật Bản ngay ngày hôm sau, và ngày 11 tháng 12 cùng năm đó, Đức tuyên chiến với Mỹ (và Mỹ cũng tuyên chiến với Đức trong cùng ngày). Bất chấp tất cả những biến động đó, S&P đã tăng 15,3% sau một năm.

+ Trong cuộc khủng hoảng dầu mỏ năm 1973, S&P 500 giảm hơn 17%. Đây cũng là giai đoạn phục hồi chậm nhất kể từ sau Thế chiến II.

+ Khi Đức mở rộng xung đột tại châu Âu giai đoạn 1939–1940, thị trường Mỹ đã giảm mạnh từ 20% đến hơn 25% chỉ trong vài tuần, phản ánh sự hoảng loạn ban đầu của nhà đầu tư. Tuy nhiên, chỉ sau một năm, chỉ số S&P 500 đã phục hồi và ghi nhận mức tăng trở lại lần lượt gần 19% và hơn 9% .

+ Tương tự, sau cú sốc Trân Châu Cảng năm 1941, thị trường Mỹ giảm mạnh ngay lập tức, nhưng chỉ sau 12 tháng, S&P 500 đã tăng hơn 15%. Trong cuộc khủng hoảng dầu mỏ năm 1973 – một dạng “chiến tranh năng lượng”, thị trường cũng giảm sâu hơn 17%, nhưng sau đó vẫn phục hồi khi nền kinh tế dần thích nghi .

+ Ở các giai đoạn gần hơn, như chiến tranh vùng Vịnh hay xung đột Nga – Ukraine, thị trường đều có phản ứng giảm trong ngắn hạn, nhưng mức điều chỉnh thường không kéo dài và nhanh chóng được hấp thụ. Thậm chí, trong nhiều trường hợp, thị trường chỉ giảm nhẹ vài phần trăm trước khi quay lại xu hướng tăng.

Source: LPL Research, S&P Dow Jones Indices, CFRA, 01/06/20

Kết luận:

Tổng hợp dữ liệu lịch sử cho thấy, khi chiến tranh xảy ra thị trường thường giảm trung bình khoảng 5%, tạo đáy sau khoảng 1 tháng và hồi phục trong 1–2 tháng tiếp theo.

Điều này cho thấy, chiến tranh chủ yếu tạo ra cú sốc tâm lý ngắn hạn, trong khi các yếu tố nền tảng như tăng trưởng kinh tế và lợi nhuận doanh nghiệp mới là yếu tố quyết định xu hướng dài hạn.

Thêm vào đó từ số liệu của bài nghiên cứu trên, Mình phát hiện thêm rằng đối với những cuộc xung đột kéo dài, tác động tâm lý thường chỉ tập trung ở giai đoạn đầu, sau đó dần suy yếu theo thời gian. Ví dụ như cuộc chiến Nga – Ukraina, dù chưa kết thúc nhưng mức độ ảnh hưởng đến tâm lý NĐT hiện tại đã giảm đi đáng kể.

Chính vì vậy, thay vì xem chiến tranh là rủi ro cần tránh, nhiều NĐT chuyên nghiệp lại coi đây là cơ hội. Khi thị trường giảm mạnh do tâm lý, các cổ phiếu chất lượng thường bị định giá thấp hơn giá trị thực. Và thực tế đã nhiều lần chứng minh, những giai đoạn “máu chảy trên thị trường” lại là thời điểm mang lại lợi nhuận lớn nhất cho những nhà đầu tư kiên nhẫn và có chiến lược phù hợp.

==============================================

Về khuyến nghị cụ thể cho từng nhóm ngành hoặc cổ phiếu, Anh Chị Nhà đầu tư có thể theo dõi thêm trong room cộng đồng, hoặc liên hệ trực tiếp với Em để được trao đổi chi tiết và phù hợp hơn với danh mục riêng của mình nhé.

==============================================

Bài viết được tham khảo từ Bài phân tích của SSI Research

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn