Kính gửi Quý Nhà đầu tư,

“Người lái đò chỉ thực sự được ngợi ca khi đưa khách vượt qua khúc sông hung hiểm, chứ không phải lúc mặt hồ phẳng lặng.” – một nhà hiền triết vô danh từng nói như thế.

Và có lẽ, câu nói ấy đang phản ánh chính xác bức tranh kinh tế của Việt Nam trong tháng 5/2025 và nửa tháng 06/02025 này.

Trở lại một chút với bản tin cuối tháng 05, thị trường bước vào tháng 6/2025 đúng như dự báo: vận động sideway. Vnindex đã tăng lên tới vùng 1.350 điểm đã nhanh chóng điều chỉnh về vùng 1.300 điểm. Và sau đó lại tiếp tục tăng trở lại vùng 1,350 điểm 1 lần nữa.

Vậy hành động gì cho Nhà Đầu Tư ở thời điểm hiện tại khi mà (1) Gần kết thúc ngày hoãn áp thuế 90 ngày của Mỹ đối với Việt Nam; (2) Tình hình chiến sự leo thang ngày càng phức tạp.

Hãy cùng theo dõi Bản tin tháng 06 với chủ đề: “Tháng của Nghị định, Thông tư và Luật sửa đổi”. Em hy vọng bản tin lần này sẽ mang đến cho Quý Nhà đầu tư những góc nhìn khách quan và định hướng hành động trong giai đoạn sắp tới.

==============================================

Bài viết được chia thành 3 phần:

I. ĐIỂM NHẤN TÍCH CỰC

II. THÁNG CỦA NHỮNG NGHỊ QUYẾT, THÔNG TƯ VÀ LUẬT SỬA ĐỔI

III. CÂU CHUYỆN NÂNG HẠNG THỊ TRƯỜNG

IV. CHIẾN LƯỢC GIAO DỊCH

==============================================

I. ĐIỂM NHẤN TÍCH CỰC

(1) Số liệu kinh tế vĩ mô Việt Nam trong tháng 5 tiếp tục duy trì tốc độ tăng trưởng mạnh mẽ. SSI Research tin rằng với xu hướng phục hồi của 2 tháng gần đây, GDP quý II năm 2025 đang hướng tới mức tăng trưởng khoảng 7,5% svck (có thể cao hơn, nếu số liệu tháng 6 có mức tăng trưởng đột biến).

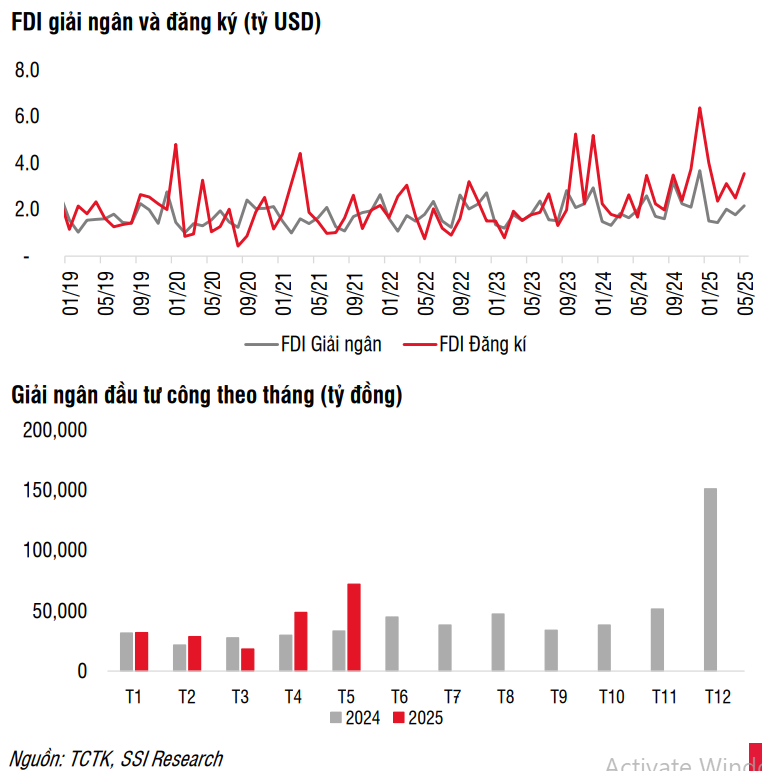

(2) Đầu tư là điểm rực rỡ nhất trong tháng Năm, với việc vốn đăng ký FDI tăng vọt, +117,4% svck trong khi giải ngân đầu tư công tăng tốc trong tháng Năm, với mức tăng lũy kế từ đầu năm đạt 38,8% svck cho thấy: (1) Niềm tin của nhà đầu tư vào Việt Nam được duy trì, bất chấp môi trường toàn cầu đầy thách thức với các rào cản thương mại và thuế quan đối ứng và (2) Tái khẳng định cam kết mạnh mẽ của Chính phủ với mục tiêu giải ngân 100% vốn đầu tư công của năm 2025.

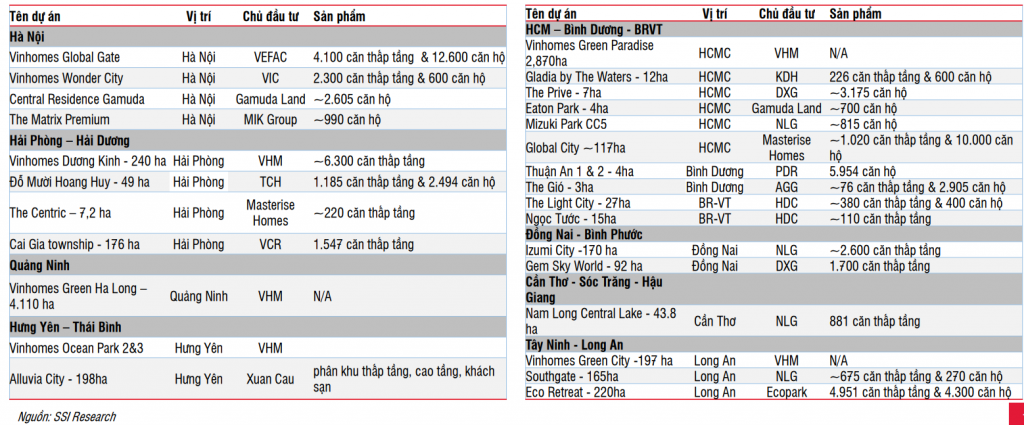

(3) Thị trường BĐS hồi phục nhờ động lực chính là đầu tư và phát triển cơ sở hạ tầng

– Theo số liệu của Bộ Xây dựng, số lượng dự án được cấp phép mới đạt 26 dự án, tăng 44% so với quý trước và 36%svck với 15,8 nghìn căn (+61% svck). Số lượng căn hộ đủ điều kiện mở bán đạt 19,8 nghìn căn tăng 3,5 lần svck từ 59 dự án (+55% svck).

– Thị trường bất động sản tại các tỉnh thành cấp 2 ấm trở lại nhờ các thông tin về sáp nhập tỉnh thành và kế hoạch phát triển cơ sở hạ tầng.

– Đà tăng giá lan tỏa sang sản phẩm thấp tầng tại Tp. HCM và các tỉnh thành lân cận như Bà Rịa – Vũng Tàu, Đồng Nai và Long An với mức tăng giá 10-15% so với đầu năm.

II. THÁNG CỦA NHỮNG NGHỊ QUYẾT, THÔNG TƯ VÀ LUẬT SỬA ĐỔI

Tháng vừa qua chứng kiến một loạt nghị quyết, luật sửa đổi và thông tư mới được ban hành, thể hiện rất rõ tinh sự quyết tâm của nhà nước hỗ trợ cho sự thúc đẩy và phát triển của nền kinh tế. Một số Nghị quyết và luật sử đổi quan trọng như sau:

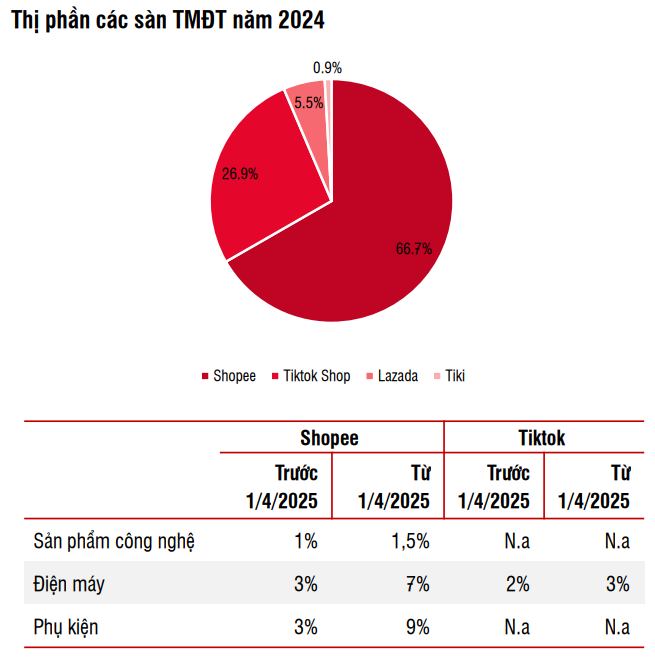

(1) Thị trường Bán lẻ bước vào giai đoạn cạnh tranh công bằng hơn

Theo Luật sửa đổi số 56/2024/QH15 và Quyết định 01/2025/QĐ-TTg, các sàn TMĐT sẽ phải khai và nộp thuế thay cho các cá nhân kinh doanh. Cộng thêm việc áp thuế VAT cho hàng nhập khẩu dưới 1 triệu đồng/đơn (thay vì miễn như trước), hai thay đổi này đánh thẳng vào khu vực bán lẻ phi chính ngạch – nơi lâu nay “lách luật” và tạo áp lực cạnh tranh về giá.

👉 Tác động đầu tư: Các doanh nghiệp bán lẻ chính thống, vận hành bài bản qua kênh MT, đóng thuế đầy đủ sẽ được hưởng lợi từ sân chơi minh bạch hơn, ít chịu áp lực cạnh tranh về giá.

✅ Cổ phiếu hưởng lợi: MWG, FRT, DGW, Winmart (MSN).

(2) Nghị quyết 68 – Phát triển kinh tế tư nhân

Được xem là bước đi mang tính lịch sử, Nghị quyết 68 chính thức đặt mục tiêu đưa khu vực kinh tế tư nhân trở thành động lực tăng trưởng quan trọng của nền kinh tế. Đây không đơn thuần là khẩu hiệu, mà là sự khẳng định lại vai trò doanh nghiệp tư nhân – vốn đang đóng góp hơn 40% GDP, nhưng nhiều năm chịu rào cản từ cơ chế và thủ tục.

👉 Tác động đầu tư: Em cho rằng các doanh nghiệp có quy mô vừa – năng lực điều hành tốt – khả năng mở rộng chuỗi giá trị trong nước sẽ là được hưởng lợi trong làn sóng cải cách mới.

✅ Ngành hưởng lợi: Ngân hàng, bất động sản, xây dựng.

(3) Nghị quyết 57 – Kích hoạt đầu tư công nghệ và chuyển đổi số

Một cú hích nữa đến từ Nghị quyết 57, thúc đẩy phát triển khoa học công nghệ, đổi mới sáng tạo và chuyển đổi số. Dòng vốn đầu tư công và ưu đãi thuế cho các doanh nghiệp công nghệ – nền tảng số – sẽ tăng mạnh hơn trong thời gian tới.

👉 Tác động đầu tư: Các công ty có lợi thế về công nghệ, hạ tầng số, hoặc cung cấp giải pháp số cho khối doanh nghiệp/nhà nước có thể được hưởng lợi gián tiếp từ chính sách này.

(4) Nghị quyết 42 – Xử lý nợ xấu

Nghị quyết 42 (phiên bản sửa đổi) tiếp tục cho phép các tổ chức tín dụng được quyền thu giữ và xử lý nhanh tài sản bảo đảm để thu hồi nợ xấu. Cơ chế này từng giúp hệ thống ngân hàng Việt Nam xử lý khối lượng lớn nợ xấu giai đoạn 2017–2020, và nay quay lại đúng lúc áp lực nợ tái cấu trúc đang tăng lên.

👉 Tác động đầu tư: Nghị quyết này sẽ giúp ngân hàng đẩy mạnh xử lý tài sản xấu, từ đó giải phóng nguồn lực giúp thúc đẩy tăng trưởng “Tín dụng”

✅ Cổ phiếu hưởng lợi: Ngân hàng (VPB, MBB, TPB)

Kết luận

Bên cạnh những luật sửa đổi, nghị quyết quan trọng đã đề cập ở trên, thời gian qua còn có hàng loạt tín hiệu chính sách khác mà Anh Chị Nhà đầu tư có thể thấy như: Tháo gỡ nút thắt trong ngành năng lượng tái tạo”; “Nghị quyết 170/2024 nhằm gỡ khó cho thị trường bất động sản”; “Kích cầu nền kinh tế thông qua mặt bằng lãi suất thấp hơn”…

Những động thái chính sách gần đây không đơn thuần là phản ứng với khó khăn, mà cho thấy một quyết tâm rõ rệt, dẫn dắt nền kinh tế vượt qua vùng nhiễu động, hướng tới sự phát triển bền vững và ổn định cho nền kinh tế Việt Nam.

Với vai trò là một người phân tích, và cũng với tâm thế của một nhà đầu tư, Em cho rằng: Chính trong giai đoạn tranh tối tranh sáng này – khi đám đông còn nghi ngại, thị trường chưa mấy sôi động – lại là lúc cơ hội đầu tư đang hình thành rõ rệt nhất.

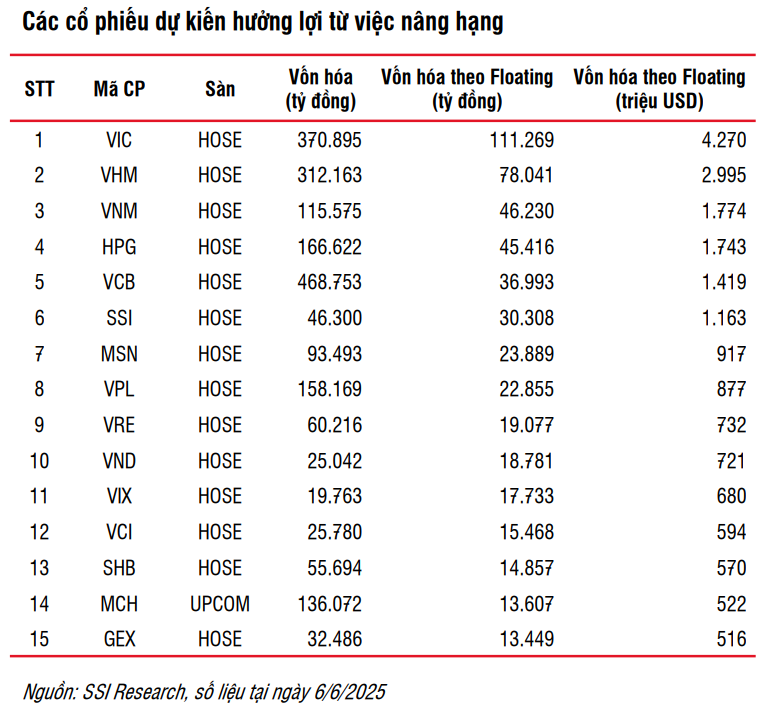

III. CÂU CHUYỆN NÂNG HẠNG THỊ TRƯỜNG

Trong số các kỳ vọng trung và dài hạn, câu chuyện nâng hạng thị trường vẫn là một trong những điểm tựa lớn được giới NĐT kỳ vọng nhất trong thời gian tới. Đây là vấn đề đã được Chính phủ xác định là ưu tiên và nhấn mạnh trong phần giải pháp của “Nghị quyết 68”.

(1) Thông tư 03 – Cú hích kỹ thuật nhưng mang ý nghĩa chiến lược

Trong tháng 5 vừa qua, Ngân hàng Nhà nước đã ban hành Thông tư 03/2025/TT-NHNN, cùng với Thông tư 18/2025 của Bộ Tài chính, cụ thể hóa các điều kiện cần thiết để triển khai NPS (Non-Prefunding Solution) – nghiệp vụ mà nhà đầu tư nước ngoài đã nhiều lần yêu cầu.

Đáng chú ý hơn, Thông tư 03 còn đơn giản hóa thủ tục mở tài khoản đầu tư gián tiếp, trong đó bỏ yêu cầu hợp pháp hóa lãnh sự với tài liệu tiếng nước ngoài – một rào cản hành chính nhỏ nhưng đã kéo dài nhiều năm.

Với động thái này, thị trường đang dần tiệm cận các tiêu chuẩn về vận hành và thanh toán mà FTSE Russell và MSCI yêu cầu.

(2) Chạy nước rút trước các kỳ đánh giá quốc tế

Trong tháng Sáu, MSCI sẽ công bố kết quả đánh giá phân loại thị trường 2025, còn FTSE Russell sẽ đưa ra quyết định quan trọng vào tháng 10/2025. Đây sẽ là 2 lần xét nâng hạng mà Việt Nam đang chuẩn bị kỹ lưỡng nhất từ trước đến nay.

Bên cạnh các thông tư kể trên, việc sửa đổi Nghị định 155 và các văn bản liên quan đang được gấp rút hoàn thiện – đặc biệt là các nội dung then chốt như: (1) Thời gian mở tài khoản giao dịch cho NĐT ngoại, (2) Quy trình thanh toán, (3) Room sở hữu nước ngoài, (4) Nghiệp vụ NPS và cả cơ chế bù trừ trung tâm (CCP)…

Tất cả đều là những yếu tố mà FTSE từng nhiều lần liệt kê như là rào cản khiến Việt Nam chưa thể lọt nhóm thị trường mới nổi.

(3) Kết luận

Em tin rằng, nâng hạng thị trường sẽ là một cột mốc, là bước ngoặt mang tính lịch sử. Nếu Việt Nam chính thức được công nhận là thị trường mới nổi, không chỉ sẽ thu hút được dòng vốn ngoại, mà cả mặt bằng định giá sẽ được bước sang một chương mới.

Đây sẽ là cơ hội tuyệt vời, không nên bỏ qua của Nhà đầu tư Việt Nam

IV. CHIẾN LƯỢC GIAO DỊCH

Quay trở lại với 2 rủi ro Em đưa ra ở phần mở đầu:

(1) Cập nhật mới nhất về đàm phán thương mại Việt – Mỹ cho thấy vòng đàm phán thứ ba đã đạt được kết quả tích cực, với mức thuế kỳ vọng ở mức 10%–15%, thấp hơn lo ngại ban đầu và mở ra cơ hội giữ ổn định xuất khẩu ở một số ngành trọng điểm.

(2) Trong khi đó, các thông tin địa chính trị tuy đáng theo dõi nhưng thật ra là rất khó đoán để dự đoán và hiện chưa tác động trực tiếp tới nền kinh tế Việt Nam, ngoại trừ một số nhóm ngành đặc thù như dầu khí hoặc hóa chất.

Tuy nhiên, Em cho rằng NĐT giai đoạn này vẫn nên tiếp tục bám sát yếu tố riêng của Việt Nam như đã phân tích ở phần trên.

Trong ngắn hạn, về chiến lược giao dịch, Em vẫn giữ nguyên quan điểm từ bản tin tháng 05/2025 đó là:

(1) Chiến lược giao dịch theo biên độ (range trading): Khi VnIndex điều chỉnh về vùng hỗ trợ mạnh quanh 1.300 điểm → đây là cơ hội để mở vị thế mua hoặc gia tăng tỷ trọng một cách an toàn. Ngược lại, khi chỉ số tiệm cận kháng cự quanh 1.350 điểm → nên xem xét hạ tỷ trọng, cân bằng danh mục.

(2) Nhận diện dòng tiền luân chuyển theo từng ngành

Trong giai đoạn sideway, dòng tiền có xu hướng luân chuyển giữa các nhóm ngành theo chu kỳ ngắn khoảng 1–2 tuần. Thông thường, một nhóm ngành sẽ hút dòng tiền, tạo sóng tăng ngắn hạn rồi rút lui và chuyển sang nhóm ngành khác.

Về khuyến nghị cụ thể cho từng nhóm ngành hoặc cổ phiếu, Anh Chị Nhà đầu tư có thể theo dõi thêm trong room cộng đồng, hoặc liên hệ trực tiếp với Em để được trao đổi chi tiết và phù hợp hơn với danh mục riêng của mình nhé.

==============================================

Bài viết được tham khảo từ Bài phân tích của SSI Research

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn