Kính gửi Quý Nhà đầu tư,

Trong bản tin lần này, chúng tôi xin điểm lại những chuyển động quan trọng của thị trường trong quý III/2025. Đây là giai đoạn bản lề trước khi bước vào quý cuối năm – thời điểm thường ghi dấu nhiều cơ hội lẫn thách thức. Hy vọng những phân tích dưới đây sẽ giúp Quý Nhà đầu tư có thêm góc nhìn, từ đó hoạch định chiến lược phù hợp cho danh mục của mình.

==============================================

Bài viết được chia thành 3 phần:

I. CHUYỂN ĐỘNG THỊ TRƯỜNG QUA LĂNG KÍNH KỸ THUẬT

II. TIÊU ĐIỂM CÁC SỰ KIỆN QUÝ III/2025

III. CÂU CHUYỆN NÂNG HẠNG THỊ TRƯỜNG

==============================================

I. CHUYỂN ĐỘNG THỊ TRƯỜNG QUA LĂNG KÍNH KỸ THUẬT

1. Thị trường chứng khoán ngắn hạn – Bức tranh phân hóa rõ nét

Trong 1 tháng trở lại đây, thị trường chứng khoán Việt Nam đã có nhiều diễn biến mang tính phân hóa mạnh mẽ. VN-Index sau giai đoạn kéo dài ở vùng quá mua, đồng thời xuất hiện tín hiệu phân kỳ âm trên chỉ báo RSI, đã bước vào nhịp điều chỉnh – một diễn biến mang tính tất yếu sau chuỗi tăng trưởng nhanh trước đó.

Đáng chú ý, nhóm cổ phiếu trụ Tài chính – Ngân hàng, vốn là động lực chính giúp thị trường bứt phá, lại đang trở thành yếu tố kéo chỉ số điều chỉnh. Hiện tượng “xanh vỏ, đỏ lòng” xuất hiện thường xuyên: dù chỉ số vẫn duy trì sắc xanh, nhưng số mã giảm giá lại áp đảo số mã tăng.

Nếu so sánh với giai đoạn 2 tháng trước, khi việc chốt lời ở nhiều vị thế khá thuận lợi, thì trong tháng gần đây, thị trường đã xuất hiện những tín hiệu “nhiễu”, khiến nhiều nhà đầu tư buộc phải cắt lỗ. Thực tế này phản ánh thị trường đang vận động trong vùng rủi ro cao hơn do xu hướng chưa rõ ràng.

Hiện tại, VN-Index đã chuyển từ xu hướng tăng sang giai đoạn điều chỉnh – sideway, với vùng dao động dự kiến trong khoảng 1.600 – 1.700 điểm.

2. Nhận định xu hướng dài hạn

Bảng trên so sánh với 2 chu kỳ tăng mạnh gần nhất của VN-Index đã thống kệ ra nhiều thông số đáng chú ý. Tuy nhiên, có một yếu tố mà Em cho rằng quan trọng nhất, thậm chí mang tính quyết định, đó chính là: Nâng nền thanh khoản – Yếu tố quan trọng nhất của mỗi chu kỳ tăng trưởng.

– Sóng 2017: Thanh khoản bình quân đạt gần 14.000 tỷ đồng/phiên, tăng 46% so với năm trước. Kết quả, VnIndex tăng hơn 75%, từ 650 điểm lên 1.200 điểm – mức cao nhất trong 10 năm.

– Sóng 2020: Thanh khoản bùng nổ với bình quân 27.000 tỷ đồng/phiên, tăng tới 258% so với đầu năm 2020. Hơn 1,3 triệu tài khoản mới xuất hiện chỉ trong 11 tháng – làn sóng F0 “ồ ạt” đổ vào thị trường. VN-Index lần đầu vượt 1.500 điểm, tăng hơn 70% từ nền giá trước đó.

– Sóng 2025: Tháng 7–8/2025, thanh khoản đã đạt tới 40.000 tỷ đồng/phiên, con số vượt xa hai giai đoạn trước, tăng 100% với năm 2024. Tuy nhiên, đến nay, VN-Index mới chỉ tăng khoảng 25% từ nền giá cũ, thiết lập đỉnh mới ở vùng 1.700 điểm.

–> Lịch sử đã chứng minh: mỗi khi thanh khoản được “Nâng nền” thị trường lại chinh phục một đỉnh cao mới.

II. TIÊU ĐIỂM CÁC SỰ KIỆN QUÝ III/2025

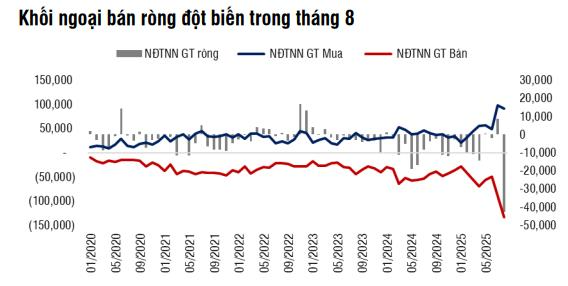

1. Nước ngoài bán ròng

Mình cho rằng việc NĐT nước ngoài bán ròng trong năm vừa qua là diễn biến hoàn toàn tự nhiên. Và dựa trên lý thuyết của kinh tế vĩ mô, mình sẽ giải thích rõ hơn nguyên nhân phía sau câu chuyện này.

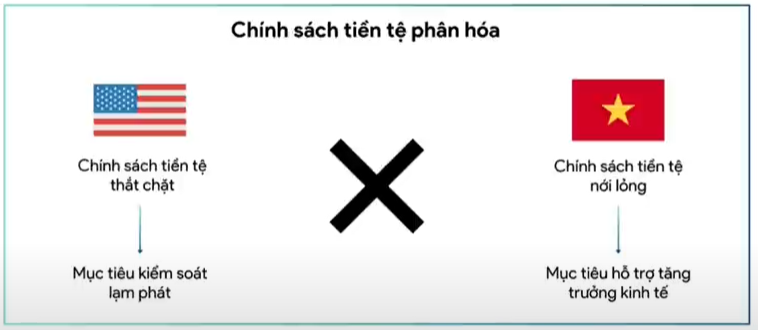

Trở lại, giai đoạn thời hậu Covid, khi Mỹ và châu Âu bơm tiền ồ ạt qua các gói kích thích kinh tế khổng lồ. Hệ quả là lạm phát tăng vọt, nên họ buộc phải thắt chặt chính sách tiền tệ.

Ngược lại, ở Việt Nam, Chính phủ đã thận trọng hơn, không bơm tiền quá nhiều, nên đã kiểm soát lạm phát rất tốt. Nhờ vậy, trong năm 2024 và 2025, chúng ta có điều kiện thoải mái để thực hiện chính sách nới lỏng tiền tệ, hỗ trợ tăng trưởng.

Theo lý thuyết kinh tế vĩ mô, nguyên nhân khiến dòng vốn Nước ngoài chuyển dịch ra khỏi Việt Nam khá đơn giản, đó là do: Việt Nam đang thực hiện chính sách tiền tệ độc lập, mà cụ thể ở đây là đang ngược với Mỹ.

Khi hai chính sách trái chiều, sẽ có 2 hệ quả tất yếu xuất hiện dẫn đến sự dịch chuyển của dòng tiền đầu tư:

(1) Chênh lệch lãi suất giữa hai quốc gia.

– Mỹ với chính sách thắt chặt –> lãi suất cao hơn.

– Việt Nam với chính sách nới lỏng –> lãi suất thấp hơn.

Và tất nhiên, dòng vốn quốc tế sẽ tìm đến nơi có lãi suất hấp dẫn hơn để đầu tư.

(2) Tác động đến tỷ giá

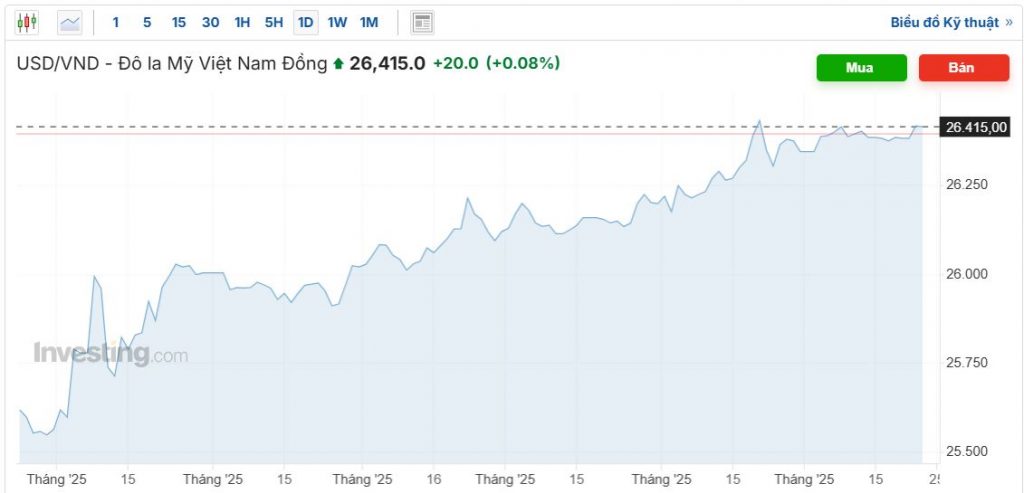

Trong năm 2025, Việt Nam đã nới lỏng chính sách tiền tệ rất mạnh để đạt mục tiêu tăng trưởng.

Tính đến hiện tại, Ngân hàng Nhà nước đã bơm ra thị trường khoảng 1,8 triệu tỷ đồng, tức trung bình mỗi tháng khoảng 260 nghìn tỷ đồng.

Việc bơm tiền lớn như vậy tạo áp lực lên tỷ giá, khiến VND mất giá so với USD. Và vẫn đúng với lý thuyết kinh tế vĩ mô: Khi mà đồng nội tệ suy yếu, NĐT nước ngoài sẽ có xu hướng quản trị rủi ro bằng cách rút vốn để “phòng thủ” trước rủi ro tỷ giá.

=> Ngành liên quan đến xuất khẩu được hưởng lợi: Thủy sản, dệt may…

(3) Kết luận

Sau khi phân tích, Anh Chị NĐT có thể thấy rằng việc dòng vốn ngoại khỏi thị không phải vì kinh tế Việt Nam xấu đi, mà thực chất là một diễn biến hoàn toàn bình thường và hợp lý.

Điều đáng chú ý là ngày 17/09 vừa rồi, sau 9 tháng kiên trì thắt chặt, FED đã chính thức đảo chiều chính sách bằng cách giảm 0,25% lãi suất điều hành. Không chỉ vậy, trong năm 2025, FED còn dự kiến sẽ tiếp tục cắt giảm thêm 2 lần nữa.

Điều này mở ra kỳ vọng rất lớn: dòng vốn ngoại sẽ sớm quay trở lại thị trường Việt Nam trong giai đoạn tới.

2. XUNG ĐỘT ĐỊA CHÍNH TRỊ

Nepal là quốc gia tiếp theo xảy ra xung đột trong năm 2025 này, sau khi thế hệ Gen Z của nước này biể tình lật độ chính phủ.

Trước đó, là những xung đột như Nga – Ukraina, Iran – israel, thì mới đây đã có thêm Pakissta, Băng La desh, Myanamarr, Thái Lan – Campuchia, Indonesia, Philippin và Đài Loan.

Đây chính là “Cơ hội vàng” để Việt Nam vươn mình ra thế giới.

(1) Vị trí địa lý

Đầu tiên, hãy nhìn vào vị trí địa lý: giữa những quốc gia đang chìm trong xung đột, Việt Nam nổi bật ở vị thế trung tâm. Với đường bờ biển dài, ôm trọn Biển Đông – đây chính tuyến hàng hải huyết mạch, quan trọng bậc nhất toàn cầu.

(2) Sự ổn định của Đất nước.

Khi nơi nơi xuống đường bạo loạn, thì ở Việt Nam, người dân xuống đường để duyệt bình, ăn mừng những ngày lễ kỉ niệm trọng đại – 30/04, hay mới đây là Quốc Khánh 02/09.

(3) Ngoại giao cây tre

Nhờ sự lãnh đạo sáng suốt và đường lối ngoại giao khôn khéo – hay chúng ta thường gọi là “ngoại giao cây tre” ấy. Mềm dẻo mà kiên cường, luôn giữ vị thế trung lập, không nghiêng về bên nào, sẵn sàng hợp tác với bất kỳ quốc gia nào có thiện chí. Ai muốn mua, Việt Nam sẵn sàng bán!

(4) Quan trọng nhất, hãy nhớ lại lịch sử, khi Việt Nam chúng ta đóng vai trò là mặt trận chiến tranh thì các nước xung quanh như Hàn Quốc, Nhât Bản… đã thu lợi khổng lồ.

Bởi khi chiến tranh nổ ra, các nước sẽ không thể “sản xuất”, họ chỉ có nhu cầu “tiêu thu”: từ vũ khí, dầu mỏ đến lương thực để phục vụ cho cuộc chiến. Ở thời điểm này thì ngược lại, Việt Nam bây giờ sẽ đóng vai trò trung gian, là nước Cung cấp hàng hóa, vật tư…cho các quốc gia còn lại.

–> Kết luận

Với 4 luận điểm trên, mình tin tăng rằng nếu tận dụng được cơ hội này sẽ là bước nhảy vọt để Việt Nam chúng ta vươn lên mạnh mẽ.

=> Ngành được hưởng lợi: Thực phẩm, tiêu dùng thiết yếu, xuất khẩu lương thực…

3. TIÊU ĐIỂM GIẢI NGÂN ĐẦU TƯ CÔNG

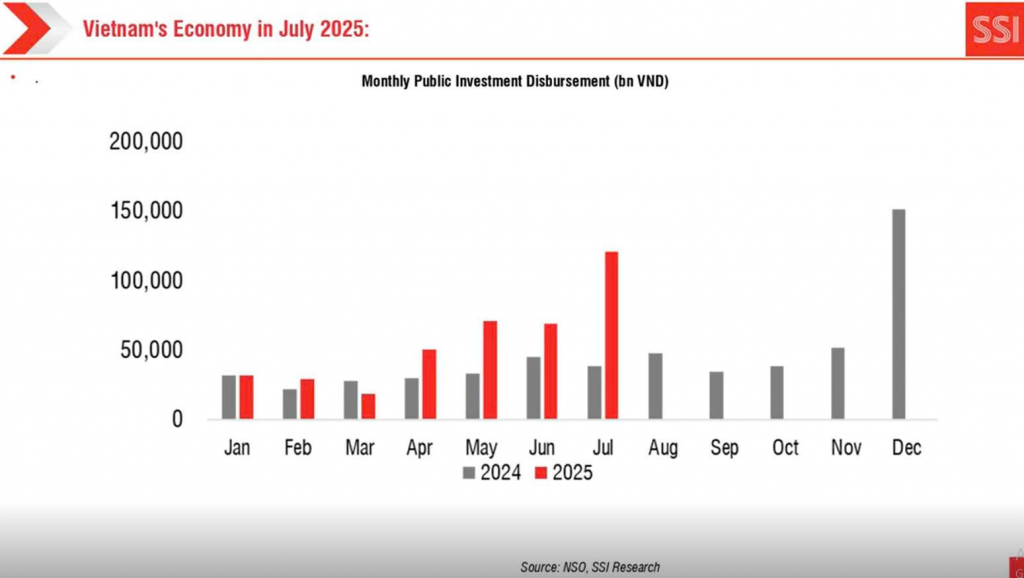

Trong 8 tháng đầu năm, cả nước giải ngân vốn đầu tư công đạt 409 nghìn tỷ đồng, đạt 46,3% kế hoạch Thủ tướng Chính phủ giao, tăng 5,9% về tỷ lệ và tăng gần 135,3 nghìn tỷ đồng về số tuyệt đối so với cùng kỳ năm 2024.

Do đó, các nhóm ngành được hưởng lợi từ Giải ngân đầu tư công sẽ được ưu tiên trong giai đoạn này:

(1) Nhóm Xây dựng hạ tầng

Đầu tư công đang nổi lên như ngọn cờ dẫn sóng mới của thị trường, khi hàng loạt dự án trọng điểm như cao tốc Bắc – Nam giai đoạn 2, sân bay Long Thành hay các tuyến vành đai ở Hà Nội và TP.HCM bước vào giai đoạn giải ngân mạnh. Dòng vốn đầu tư công không chỉ hỗ trợ kết quả kinh doanh ngắn hạn mà còn mở ra nền tảng tăng trưởng bền vững cho 2–3 năm tới. Những doanh nghiệp có vị thế lớn như HHV, VCG, CII… sẽ là tâm điểm hút dòng tiền thông minh.

(2) Nhóm nguyên vật liệu

Ngành Nguyên vật liệu cũng sẽ là mắt xích quan trọng hưởng lợi trực tiếp từ làn sóng đầu tư công, đặc biệt ở các dự án hạ tầng quy mô lớn đòi hỏi khối lượng thép, xi măng, đá xây dựng khổng lồ. Khi tiến độ giải ngân được đẩy nhanh, nhu cầu vật liệu sẽ bùng nổ, giúp doanh thu và lợi nhuận của các doanh nghiệp đầu ngành cải thiện rõ rệt.

HPG là cổ phiếu tiêu biểu ngành Thép, hưởng lợi trực tiếp từ đầu tư công và sở hữu nền tảng kinh doanh ổn định, đủ sức thu hút dòng tiền dài hạn.

– Thép chuẩn bị bước vào chu kỳ tăng mới, nhu cầu trong nước tăng mạnh, HPG hưởng lợi từ chính sách bảo hộ HRC và lợi thế xuất khẩu khi thoát thuế tại Ấn Độ.

– Hòa Phát giữ 36% thị phần thép xây dựng, sản lượng quý 2 tăng trưởng tích cực nhờ dự án Dung Quất 2 đi vào hoạt động.

– Tháng 8/2025, HPG khởi công hai dự án lớn (14.000 tỷ và 120.000 tỷ), nâng công suất lên 22 triệu tấn/năm, đưa doanh nghiệp vào TOP 30 thế giới.

(3) Nhóm Bất động sản

Ngành Bất động sản sẽ là nhóm thụ hưởng gián tiếp nhưng bền vững từ làn sóng đầu tư công. Khi hệ thống cao tốc, sân bay, và các tuyến vành đai được đẩy mạnh giải ngân, giá trị quỹ đất tại các khu vực ven hạ tầng lập tức được nâng tầm, kéo theo nhu cầu nhà ở gia tăng. Đây là “đòn bẩy” quan trọng giúp các doanh nghiệp bất động sản có vị thế lớn và sở hữu quỹ đất dồi dào hưởng lợi kép – vừa gia tăng giá trị tài sản, vừa cải thiện tốc độ bán hàng. Trong số đó, KDH, NLG, HDC là những cái tên nổi bật, với quỹ đất tập trung tại các khu vực hưởng lợi trực tiếp từ hạ tầng, hứa hẹn trở thành tâm điểm chú ý của dòng tiền trung và dài hạn.

Ngoài ra, BĐS còn được đón nhận hưởng lợi thêm đến từ:

– Pháp lý dần khơi thông với Nghị quyết 171 và Luật Đất đai 2024 đang sửa nhanh các điểm nghẽn, giúp dự án cũ tái khởi động và dự án mới triển khai thuận lợi hơn.

– Cầu được hỗ trợ khi lãi vay mua nhà neo thấp 5,5–7,9%, hạ tầng liên kết vùng mở rộng, cùng cú hích từ hơn 250 công trình lớn vừa khởi công và khánh thành trên cả nước.

– Nguồn cung quay lại, riêng Q1/2025 có 26 dự án được cấp phép (+44% QoQ), thị trường thấp tầng miền Nam sôi động với lượng giao dịch 5 tháng đầu năm tăng gấp 5 lần cùng kỳ.

(4) Bất động sản Khu công nghiệp

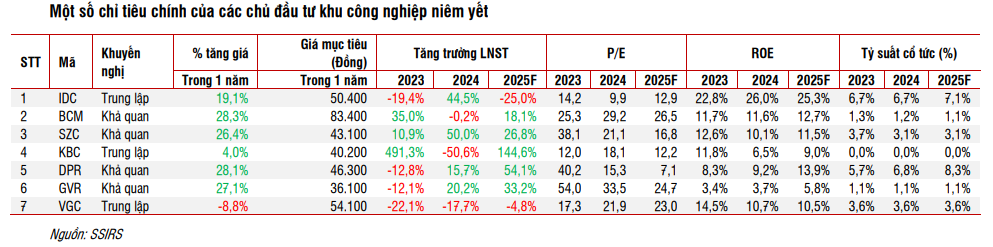

Ngành Bất động sản khu công nghiệp được hưởng lợi rõ rệt từ làn sóng đầu tư công. Khi hệ thống cao tốc, cảng biển và sân bay đồng loạt được triển khai, khả năng kết nối vùng được nâng cấp mạnh mẽ, tạo sức hút lớn với dòng vốn FDI. Nhu cầu thuê đất công nghiệp gia tăng không chỉ giúp lấp đầy diện tích sẵn có mà còn mở ra dư địa tăng giá cho quỹ đất mới.

Đồng thời, trong bối cảnh bất ổn địa chính trị toàn cầu, xu hướng dịch chuyển dòng vốn FDI về những quốc gia ổn định như Việt Nam ngày càng rõ nét, củng cố thêm triển vọng cho phân khúc KCN.

Trong số đó, SZC, GVR, PHR là những doanh nghiệp tiêu biểu, sở hữu quỹ đất lớn tại các vị trí chiến lược, hứa hẹn trở thành điểm đến của dòng vốn FDI trong giai đoạn tới.

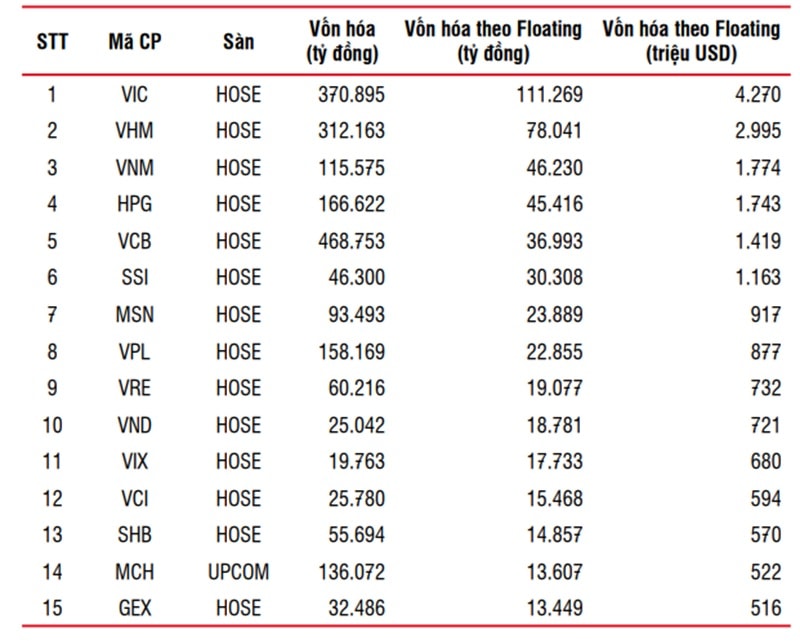

III. Câu chuyện hot “Nâng hạng thị trường”

Nhờ những nỗ lực từ Chính phủ và Ủy ban Chứng khoán, các vấn đề mà FTSE Russell từng nêu khi xem xét nâng hạng đã cơ bản được giải quyết. Do đó, tính đến thời điểm hiện tại, xác suất để Việt Nam được nâng hạng lên nhóm Thị trường Mới nổi vào tháng 10/2025 đã đạt khoảng 90%.

Theo đánh giá của SSI (cập nhật ngày 6/6/2025), nhóm cổ phiếu dự kiến hưởng lợi từ việc nâng hạng thị trường có thể bao gồm:

Do câu chuyện được kỳ vọng lớn nhất vẫn là nâng hạng thị trường. Vì vậy, Anh Chị NĐT nên ưu tiên phân bổ tỷ trọng vào nhóm bluechip để đón dòng tiền. Hiện tại, Em vẫn khuyến nghị tập trung vào bộ ba MSN, HPG và MWG.

==============================================

Về khuyến nghị cụ thể cho từng nhóm ngành hoặc cổ phiếu, Anh Chị Nhà đầu tư có thể theo dõi thêm trong room cộng đồng, hoặc liên hệ trực tiếp với Em để được trao đổi chi tiết và phù hợp hơn với danh mục riêng của mình nhé.

==============================================

Bài viết được tham khảo từ Bài phân tích của SSI Research

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn