Kính gửi Quý Nhà đầu tư,

Theo thống kê lịch sử, tháng 12 có tới gần 80% xác suất thị trường tăng điểm và thường được xem là giai đoạn sôi động nhất trong năm. Đây là thời điểm hội tụ nhiều thông tin quan trọng như hé lộ kết quả kinh doanh cả năm, kế hoạch kinh doanh năm kế tiếp, hoạt động chốt NAV và tái cơ cấu danh mục của các quỹ đầu tư.

Trên bình diện quốc tế, thị trường chứng khoán thế giới hiện vẫn đang vận động sôi động.

Tuy nhiên, bức tranh tại thị trường chứng khoán Việt Nam trong tháng 12 năm nay lại hoàn toàn trái ngược: thanh khoản suy giảm rõ rệt, giao dịch trầm lắng và thấp hơn đáng kể so với mức bình quân của cả năm 2025.

Vậy điều gì đang thực sự diễn ra phía sau sự “lệch pha” này? Trong bản tin cuối năm, Em xin chia sẻ một góc nhìn phân tích nhằm “vén bức màn” của sự trầm lắng hiện tại, từ đó giúp Nhà đầu tư hiểu rõ bản chất và chủ động hơn trong việc hoạch định chiến lược danh mục cho giai đoạn sắp tới.

Hy vọng những phân tích dưới đây sẽ mang thêm những ý tưởng đầu tư cho Anh Chị.

==============================================

Bài viết được chia thành 4 phần:

I. CHỈ SỐ TĂNG NHỜ NHÓM VIN NHƯNG THIẾU ĐI SỰ LAN TỎA

II. NHỮNG NGUYÊN NHÂN NGẮN HẠN LÝ GIẢI CHO VIỆC THỊ TRƯỜNG ẢM ĐẢM

III. BỨC TRANH KINH TẾ TĂNG TRƯỞNG

IV. DANH MỤC KHUYẾN NGHỊ

==============================================

I. CHỈ SỐ TĂNG NHỜ NHÓM VIN NHƯNG THIẾU ĐI SỰ LAN TỎA

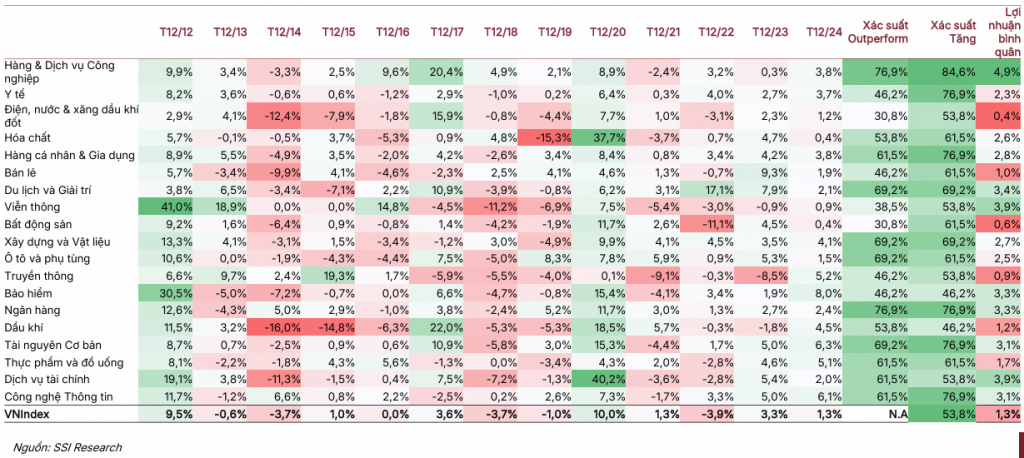

1. Thị trường chứng khoán ngắn hạn – Bức tranh phân hóa rõ nét

Anh Chị Nhà đầu tư theo dõi thị trường trong quý IV/2025 chắc hẳn đều cảm nhận rất rõ sự “khó chịu” trong biến động của VN-Index thời gian vừa qua.

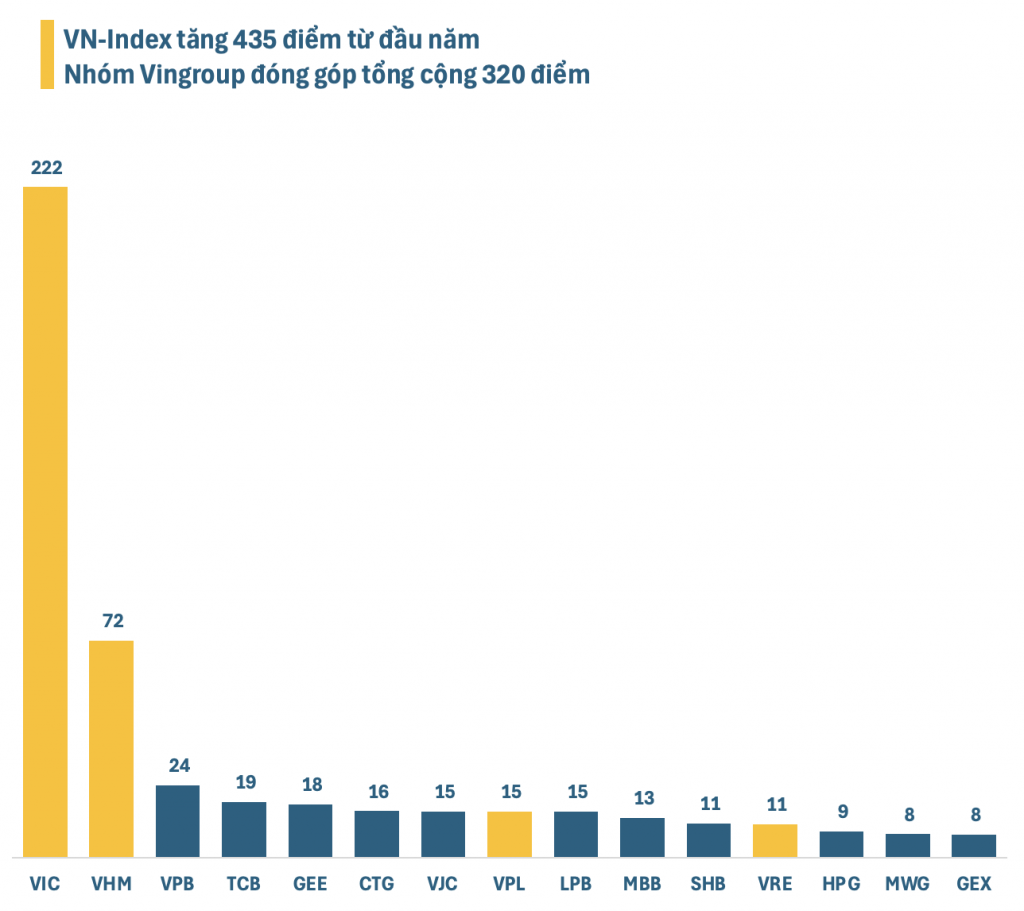

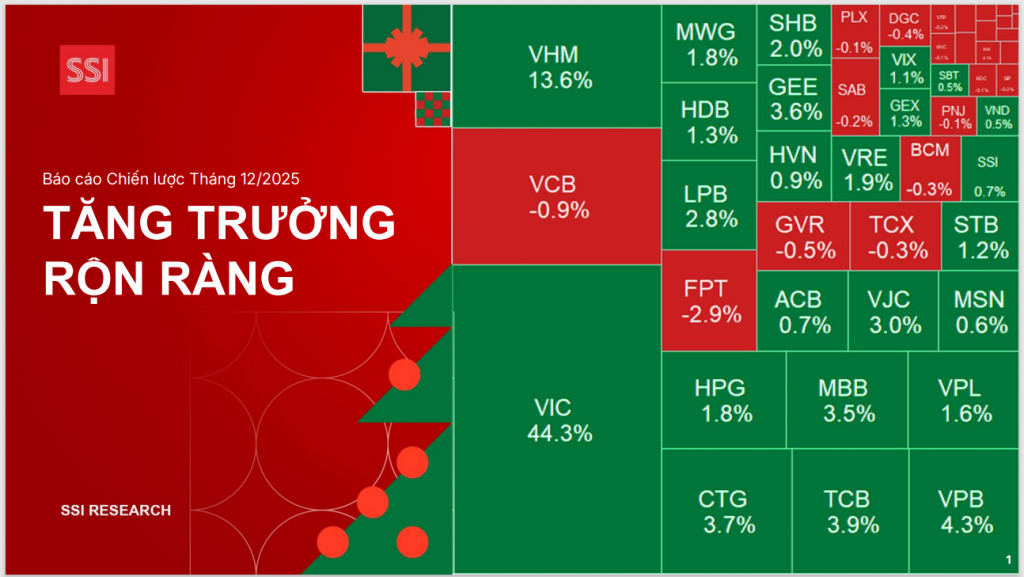

Xét trên cả năm 2025, nhóm cổ phiếu họ Vin đã đóng góp tới khoảng 320 điểm trong tổng mức tăng 435 điểm của VN-Index. Điều này thì không phải là tiêu cực, bởi thị trường nào cũng cần những cổ phiếu trụ dẫn dắt. Tuy nhiên, vấn đề nằm ở chỗ sự dẫn dắt này lại thiếu đi yếu tố “Lan tỏa dòng tiền”.

Nếu so sánh với các con sóng tăng trước đó – điển hình là giai đoạn tháng 05–07/2025 khi nhóm Ngân hàng dẫn dắt, chúng ta có thể thấy sự khác biệt rất rõ. Khi đó, dòng tiền lan tỏa mạnh sang nhiều nhóm ngành, thanh khoản cải thiện rõ rệt và mặt bằng cổ phiếu đồng thuận đi lên.

Theo lý thuyết phân tích xu hướng, sự lan tỏa của dòng tiền là điều kiện quan trọng để “xác nhận” (confirm) một xu hướng tăng bền vững.

Việc thiếu đi yếu tố này khiến thanh khoản toàn thị trường ngày càng thu hẹp, và hệ quả tất yếu là: khi nhóm Vin tăng nóng và bước vào pha điều chỉnh, thị trường lập tức xuất hiện những phiên giảm điểm rất mạnh mà không cần một thông tin tiêu cực cụ thể nào.

Chúng ta đã thấy điều đó ở phiên ngày 20/10/2025 khi VN-Index mất gần 95 điểm, hay phiên thứ Sáu ngày 12/12/2025 khi chỉ số giảm thêm 52 điểm.

Chính vì vậy, câu hỏi mà Em nhận được nhiều nhất trong thời gian gần đây là: “Thị trường hay cổ phiếu có đang xấu đi không Em?”

Câu trả lời của Em là “Không”. Thậm chí, nền kinh tế vĩ mô hiện vẫn đang ghi nhận nhiều tín hiệu và số liệu tích cực. Vấn đề của thị trường lúc này không nằm ở yếu tố cơ bản, mà chủ yếu đến từ cấu trúc dòng tiền và cách thị trường vận động trong ngắn hạn.

II. NHỮNG NGUYÊN NHÂN NGẮN HẠN LÝ GIẢI CHO VIỆC THỊ TRƯỜNG ẢM ĐẢM

(1) Chính sách lãi suất đảo chiều?

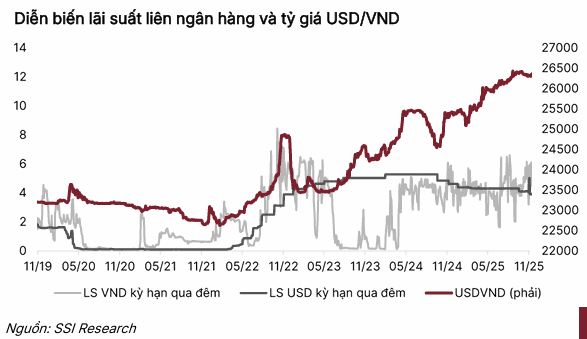

Lý do đầu tiên – và cũng là lý do được nhắc đến nhiều nhất – để giải thích cho việc thanh khoản thị trường chứng khoán sụt giảm mạnh trong tháng 11 và đầu tháng 12, đến từ mối lo ngại về lãi suất quay trở lại tâm điểm.

Cụ thể, lãi suất qua đêm trên thị trường liên ngân hàng đã tăng vọt lên trên 7% và duy trì xu hướng đi lên, tạo ra áp lực nhất định lên tâm lý dòng tiền ngắn hạn. Đỉnh điểm là ngày 04/12/2025, khi Ngân hàng Nhà nước (NHNN) quyết định nâng lãi suất OMO thêm 50 điểm cơ bản trên toàn bộ các kỳ hạn (7–91 ngày), đồng thời chào thầu 25.000 tỷ đồng với lãi suất 4,5%.

Ở góc nhìn bề mặt, không ít nhà đầu tư cho rằng đây là tín hiệu thắt chặt tiền tệ trong bối cảnh áp lực tỷ giá và lạm phát vẫn hiện hữu, từ đó dẫn đến tâm lý thận trọng và thu hẹp vị thế trên thị trường chứng khoán.

Tuy nhiên, quan điểm của Em là ngược lại. Diễn biến này không xuất phát từ chủ trương thắt chặt có chủ ý của NHNN, mà chủ yếu mang tính điều hành thanh khoản ngắn hạn, nhằm giải tỏa nhu cầu vốn tạm thời trên thị trường liên ngân hàng.

Nguyên nhân sâu xa của diễn biến này đến từ các yếu tố mang tính kỹ thuật và thời điểm, bao gồm: (i) Chiến lược bảng cân đối của các ngân hàng, (ii) Sự phân hóa về thanh khoản giữa các tổ chức tín dụng, (iii) Yếu tố mùa vụ trong điều hành tài khóa

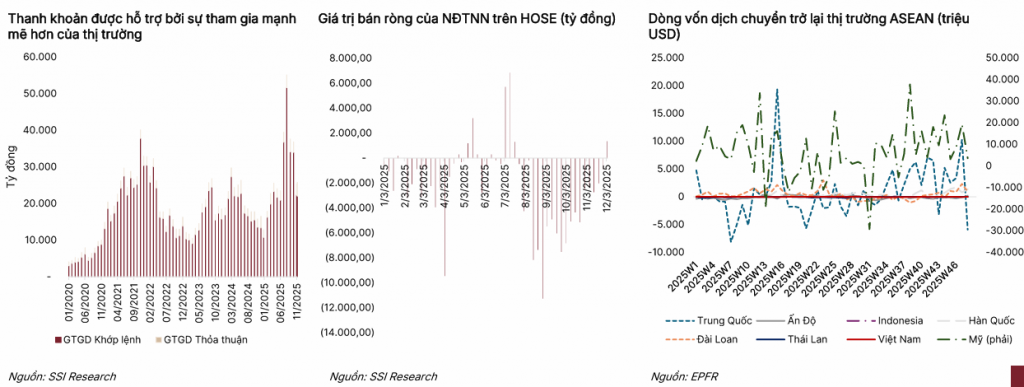

(2) Áp lực bán ròng của khối ngoại vẫn còn tuy nhiên đã dần hạ nhiệt

Yếu tố thứ hai tiếp tục gây sức ép lên diễn biến thị trường trong thời gian qua đến từ hoạt động bán ròng của nhà đầu tư nước ngoài. Cụ thể, khối ngoại đã ghi nhận tháng bán ròng thứ tư liên tiếp, với giá trị khoảng 6,8 nghìn tỷ đồng trong tháng vừa qua, nâng tổng giá trị rút vốn ròng từ đầu năm 2025 lên khoảng 128 nghìn tỷ đồng. Đây vẫn là một trong những nguyên nhân khiến VN-Index vận động kém tích cực, đặc biệt trong bối cảnh thanh khoản nội suy yếu.

Tuy nhiên, ở góc nhìn tích cực, áp lực bán ròng đang có dấu hiệu hạ nhiệt rõ rệt. Tốc độ rút vốn đã chậm lại cả theo chu kỳ tháng lẫn chu kỳ tuần, và đáng chú ý là khối ngoại đã quay trở lại mua ròng trong tuần đầu tiên của tháng 12.

Sự cải thiện này được cho là đến từ áp lực tỷ giá hạ nhiệt, xu hướng bắt đáy quanh vùng định giá thấp, cũng như xu hướng tái cơ cấu danh mục của các quỹ toàn cầu sau các nhịp điều chỉnh hoặc chững lại tại các thị trường lớn như Mỹ, Trung Quốc, Hàn Quốc và Nhật Bản.

III. BỨC TRANH KINH TẾ TĂNG TRƯỞNG

Báo cáo chiến lược tháng 12/2025 của SSI Research có tên rất thú vị đó là: “Tăng trưởng rộn ràng“

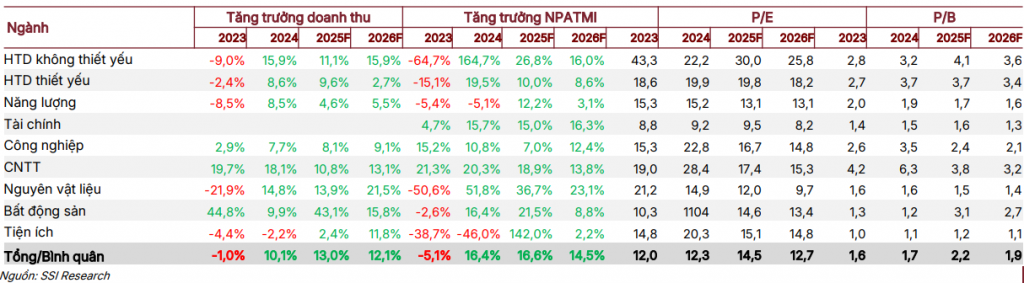

Thật vậy, trái ngược với sự chuyển động ảm đạm của giá cổ phiếu trên sàn chứng khoán, KQKD tháng 11 và của quý IV/2025 dự phóng lại ghi nhận những con số khá tích cực.

Bức tranh toàn cảnh của kinh tế Việt Nam duy trì đà tăng trưởng tích cực trong tháng 11, với động lực tăng trưởng lan tỏa rộng ở hầu hết tất cả các nhóm ngành: lĩnh vực sản xuất, đầu tư và dịch vụ… bất chấp tác động cục bộ từ điều kiện thời tiết bất lợi.

(1) Đầu tư công và FDI dẫn dắt tăng trưởng

Trong đó Đầu tư công và FDI dẫn dắt tăng trưởng. Tính đến tháng 11/2025 giải ngân vốn đầu tư phát triển từ ngân sách nhà nước đạt 736 nghìn tỷ đồng (+27% svck), mức cao nhất trong nhiều năm, qua đó thúc đẩy hoạt động xây dựng và tạo thêm việc làm.

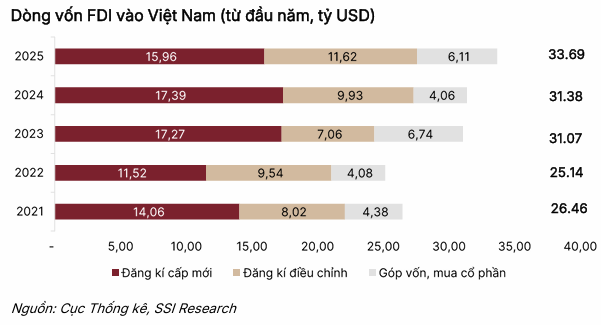

Giải ngân FDI đạt 23,6 tỷ USD (+9% svck), mức cao nhất trong 5 năm, trong đó lĩnh vực chế biến – chế tạo thu hút gần 60% tổng vốn đăng ký.

(2) Hoạt động XNK tăng trưởng mạnh bất chấp rủi ro thuế quan

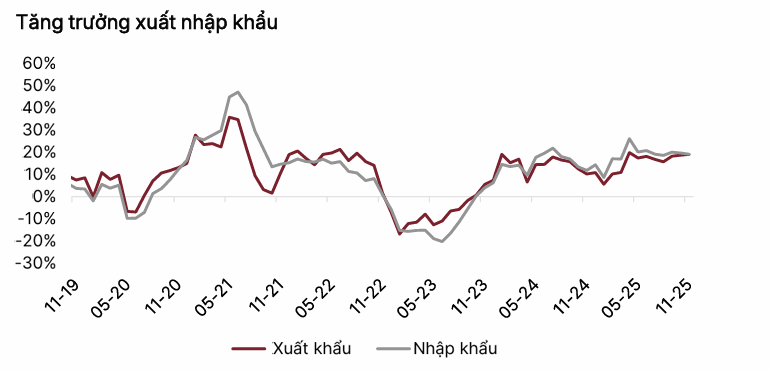

Tổng kim ngạch XNK đạt 840 tỷ USD (+17% svck), trong đó xuất khẩu tăng 16,1% và nhập khẩu tăng 18,4%. Đà tăng trưởng diễn ra trên diện rộng, bao gồm các nhóm ngành điện tử, máy móc, dệt may

và da giày. Xuất siêu đạt 20,5 tỷ USD, phản ánh nhu cầu nhập khẩu mạnh hơn đối với hàng hóa trung gian, phục vụ sản xuất.

Thương mại Việt Nam – Mỹ ghi nhận diễn biến tích cực trong tháng 11 Xuất khẩu sang Mỹ tăng 22,7% svck lên 12,4 tỷ USD, trong khi xuất siêu giảm nhẹ còn 10,7 tỷ USD, so với 11,84 tỷ USD trong tháng 10 Lũy kế 11 tháng đầu năm, xuất khẩu sang Mỹ tăng 27,2% lên 138,61 tỷ USD, trong khi nhập khẩu từ Mỹ tăng 25,2% lên 17 tỷ USD, cho thấy dòng chảy thương mại song phương vẫn duy trì mạnh mẽ, bất chấp những bất định từ chinh sách thuế đối ứng.

IV. DANH MỤC KHUYẾN NGHỊ

Trong bối cảnh thị trường ngắn hạn thiếu định hướng rõ ràng. Các phương pháp phân tích kỹ thuật thị trường và phân tích dòng tiền trở nên kém hiệu quả, thì sẽ là giai đoạn đoạn Phân tích cơ bản với những giá trị cốt lõi và nền tảng cơ bản của doanh nghiệp sẽ càng “lên ngôi”

Thay vì cố gắng dự báo nhịp lên – xuống của chỉ số, giai đoạn này phù hợp hơn để tập trung vào những doanh nghiệp có kết quả kinh doanh tăng trưởng thực chất trong năm 2025, nhưng giá cổ phiếu vẫn chưa phản ánh đúng nội lực. Đặc biệt, cơ hội đang hiện diện rõ nét ở nhóm ngành sản xuất, các doanh nghiệp hưởng lợi từ đầu tư công, và những ngành tạo ra sản phẩm thiết yếu với đầu ra rõ ràng, nhu cầu ổn định.

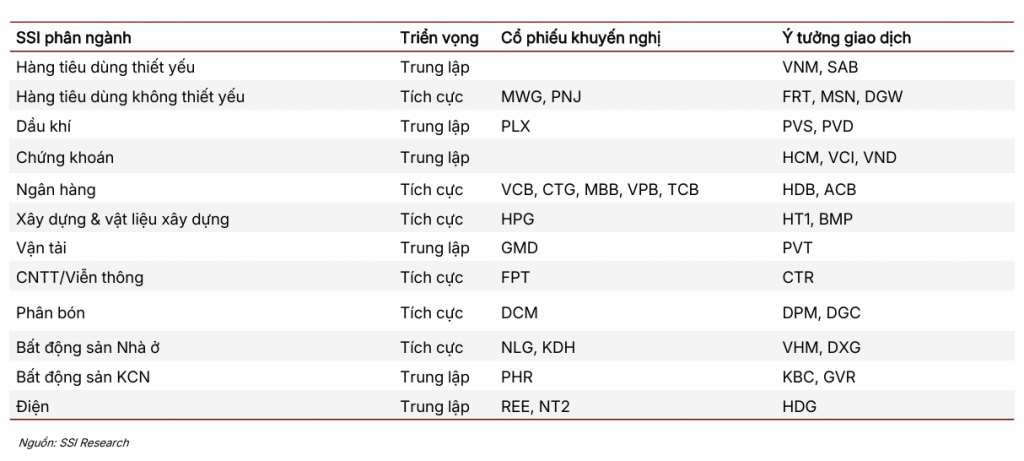

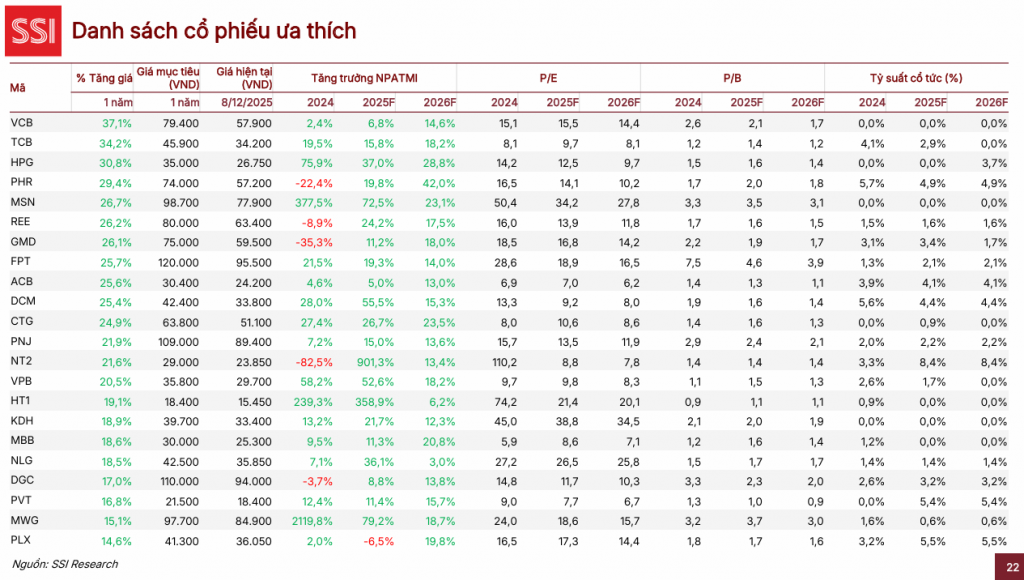

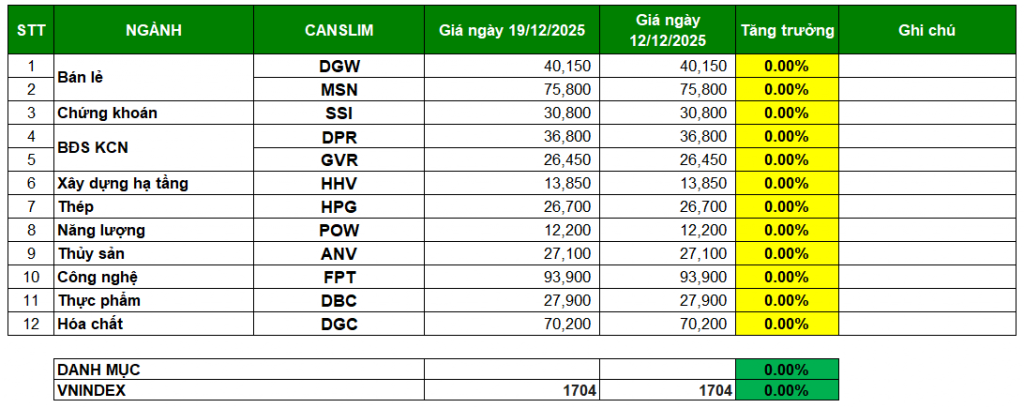

(1) SSI Research khuyến nghị

(2) Khuyến nghị cá nhân

==============================================

Về khuyến nghị cụ thể cho từng nhóm ngành hoặc cổ phiếu, Anh Chị Nhà đầu tư có thể theo dõi thêm trong room cộng đồng, hoặc liên hệ trực tiếp với Em để được trao đổi chi tiết và phù hợp hơn với danh mục riêng của mình nhé.

==============================================

Bài viết được tham khảo từ Bài phân tích của SSI Research

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn