Kính gửi Quý Nhà đầu tư,

Sau bản tin lần trước với chủ đề “Chiến tranh à. Hãy nghĩ đến mua cổ phiếu”, thị trường thực tế đã xuất hiện một điểm mua khá đẹp khi tâm lý nhà đầu tư rơi vào trạng thái bán tháo tiêu cực. Tuy nhiên, nhịp hồi phục sau đó chủ yếu vẫn chỉ là một nhịp hồi phục yếu, chưa thực sự thỏa mãn kỳ vọng tăng giá của phần lớn nhà đầu tư.

Vậy tại sao trong bối cảnh nhiều doanh nghiệp ghi nhận kết quả kinh doanh tăng trưởng tích cực, nhưng giá cổ phiếu lại vẫn vận động đi ngang và thanh khoản ngày càng suy yếu? Và điều gì đang chờ đợi thị trường trong giai đoạn sắp tới?

Hãy cùng đến với bài phân tích kỳ này với chủ đề: “Nghịch lý – Lợi nhuận tăng trưởng nhưng giá cổ phiếu vẫn giảm”

[Bản tin được tổng hợp từ Báo cáo tháng 05/2026 của SSI Research và Báo cáo cập nhật tình hình kinh tế Việt Nam tháng 05/2026 của World Bank]

==============================================

Bài viết được chia thành 3 phần:

I. Áp lực vĩ mô – Vì sao thị trường chứng khoán quý II/2026 vận động kém tích cực ??

II. Hai câu chuyện kỳ vọng cho thị trường cuối năm 2026

III. Danh mục cổ phiếu tăng trưởng nhưng vẫn đang có định giá thấp

==============================================

I. ÁP LỰC VĨ MÔ – VÌ SAO THỊ TRƯỜNG CHỨNG KHOÁN QUÝ II/2026 VẬN ĐỘNG KÉM TÍCH CỰC?

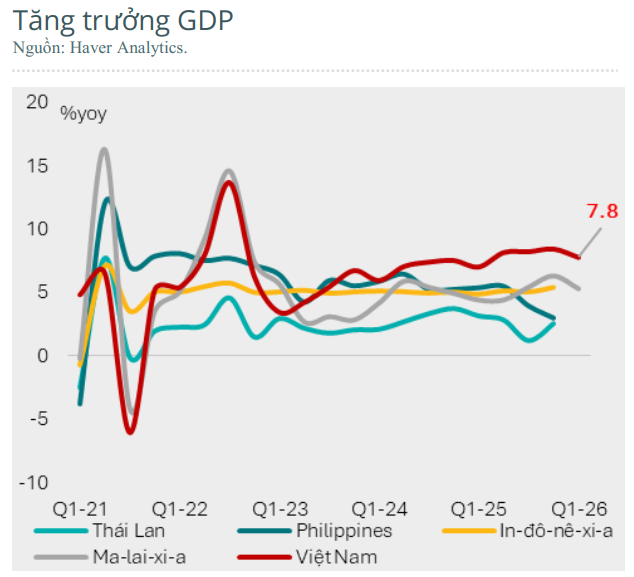

(1) Tăng trưởng GDP dự báo chậm lại

– Đà tăng trưởng mạnh nhưng có dấu hiệu chậm lại: Sau khi đạt mức tăng trưởng 8% vào năm 2025 (cao nhất ASEAN) và 7,8% trong Quý I/2026, dự báo tăng trưởng cả năm 2026 sẽ điều chỉnh xuống còn 6,8%.

– Dịch chuyển động lực: Tăng trưởng đang chuyển dịch từ dựa vào xuất khẩu sang các yếu tố nội địa, đặc biệt là đầu tư công và sự lan tỏa của sản xuất công nghiệp ngoài ngành điện tử sang các lĩnh vực như hóa chất (+20,6%) và vật liệu xây dựng (+17,9%).

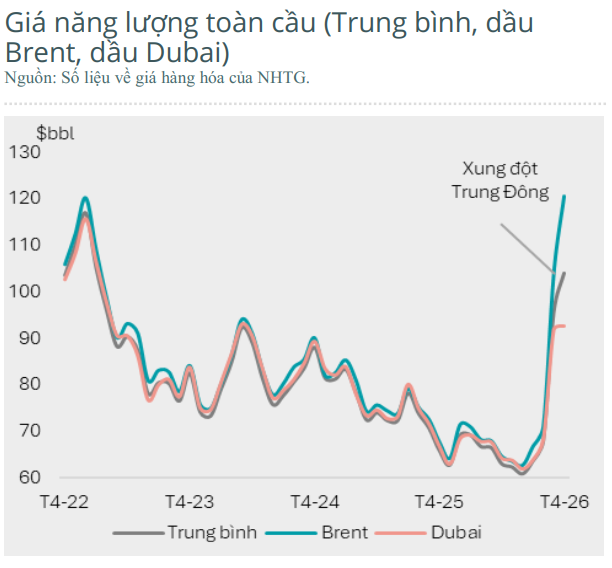

(2) Rủi ro từ cú sốc năng lượng

Kể từ tháng 3/2026, giá năng lượng toàn cầu tăng hơn 50%. Việt Nam đặc biệt dễ tổn thương vì phụ thuộc ~2/3 nguồn dầu từ vùng Vịnh, trong khi dự trữ dầu chỉ đảm bảo khoảng 25 ngày (thấp hơn nhiều so với mức 90 ngày của IEA khuyến cáo).

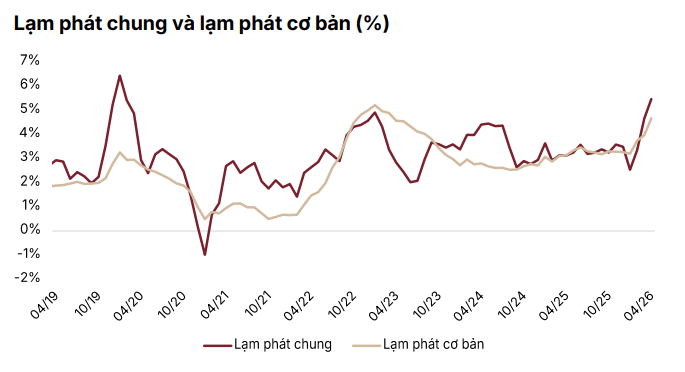

(3) Lạm phát đang tăng, vượt ngưỡng mục tiêu

Chỉ số CPI tháng 4/2026 đã tăng mạnh lên 5,5%, vượt mục tiêu 4%. Nguyên nhân chính là do giá năng lượng toàn cầu tăng hơn 50% kể từ tháng 3/2026, kéo theo chi phí vận tải và vật liệu xây dựng tăng cao.

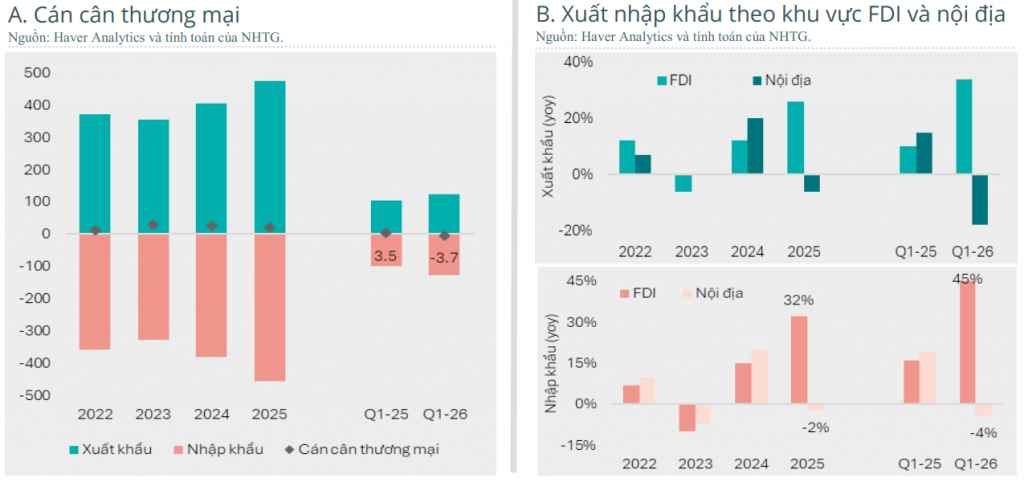

(4) Khoảng cách FDI và doanh nghiệp nội địa ngày càng nới rộng

– Sự mất cân bằng cơ cấu: Khu vực FDI và các doanh nghiệp tham gia chuỗi giá trị toàn cầu (chỉ chiếm 5% số lượng doanh nghiệp) đóng góp tới 73% kim ngạch xuất khẩu.

– Năng lực hấp thụ cú sốc khác biệt: Khi đối mặt với thắt chặt thương mại toàn cầu, xuất khẩu khu vực FDI vẫn tăng 42% trong khi khu vực trong nước giảm -24,5% (tháng 4/2026) do các doanh nghiệp nội địa chủ yếu có quy mô nhỏ, năng suất thấp và thiếu bộ đệm tài chính.

–> Đây là điểm yếu cơ cấu nghiêm trọng của mô hình tăng trưởng.

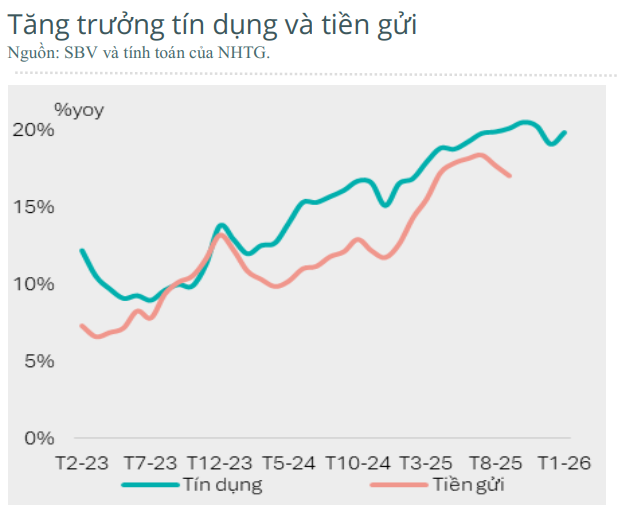

(5) Chính sách tiền tệ thận trọng hơn so với đầu năm

– Ngân hàng Nhà nước (SBV) thắt chặt mục tiêu tăng trưởng tín dụng xuống còn 15% (so với 19% năm 2025) và đang thí điểm gỡ bỏ cơ chế hạn mức tín dụng để chuyển sang điều hành theo mục tiêu lạm phát.

– Áp lực thanh khoản: Tiền gửi dân cư giảm từ 48% xuống 44% do dòng vốn chảy sang bất động sản, vàng và ngoại tệ, buộc các ngân hàng phải tăng lãi suất huy động lên mức 6% – 9% để cạnh tranh. –> Đây cũng là yếu tố ảnh hưởng mạnh đến dòng tiền vào thị trường Chứng khoán.

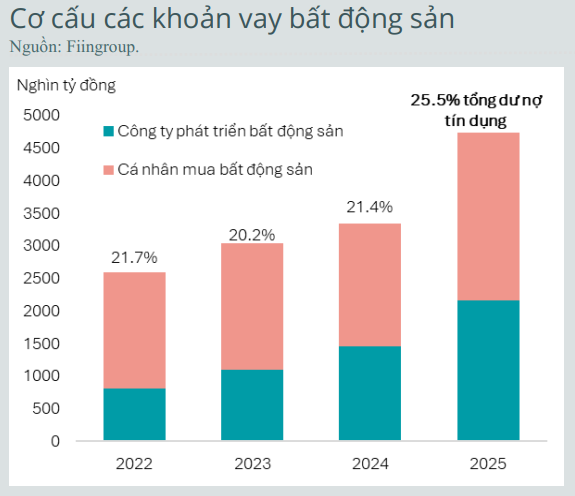

– Tín dụng ngân hàng tập trung nhiều vào Bất động sản. Hiện nay, tín dụng bất động sản chiếm 25,5% tổng dư nợ, đặt ra rủi ro hệ thống nếu thị trường này biến động mạnh.

(6) Cán cân thương mại và tỷ giá

– Thâm hụt thương mại tạm thời: Tháng 4/2026 ghi nhận thâm hụt 7,1 tỷ USD, nhưng 94% là nhập khẩu tư liệu sản xuất và nguyên vật liệu phục vụ đầu tư sản xuất dài hạn.

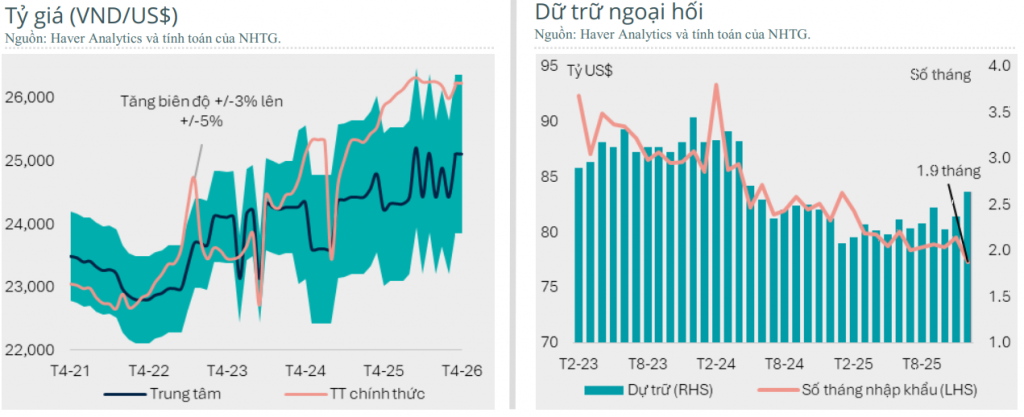

– Dự trữ ngoại hối mỏng: Hiện chỉ tương đương khoảng 2 tháng nhập khẩu, thấp hơn mức khuyến nghị 3 tháng của IMF.

– Tỷ giá: Đồng VND mất giá khoảng 3% từ đầu năm 2026 do áp lực thâm hụt thương mại và nhu cầu ngoại tệ để nhập khẩu dầu tăng cao.

🗒️ Kết luận

– Công bằng nhìn nhận, những dữ liệu vĩ mô trong 5 tháng đầu năm 2026 đang có phần kém tích cực hơn so với giai đoạn đầu năm. Điều này cũng phần nào phản ánh qua diễn biến khá ì ạch của thị trường chứng khoán thời gian vừa qua. Do đó, trong bối cảnh hiện tại, chính sách điều hành nhiều khả năng sẽ phải thận trọng hơn, khi mục tiêu “ổn định vĩ mô” sẽ có thể được ưu tiên hơn so với mục tiêu “tăng trưởng kinh tế”.

Tuy nhiên, vẫn với lối tư duy cũ rằng: “Chứng khoán là phong vũ biểu của nền kinh tế”, thì biết đâu thị trường đã đi trước một bước — phản ánh trước những khó khăn hiện tại. Và cũng chính vì vậy, mặt bằng giá cổ phiếu hiện nay có thể đang dần mở ra một vùng định giá hấp dẫn hơn cho những câu chuyện lớn phía trước…

II. HAI CÂU CHUYỆN KỲ VỌNG CHO THỊ TRƯỜNG CUỐI NĂM 2026

1. Triển vọng “nâng hạng” thị trường chứng khoán

Điểm sáng kỳ vọng nhất trong nửa cuối năm chắn chắn nằm ở câu chuyện “Nâng hạng thị trường”. Lộ trình nâng hạng thị trường chứng khoán Việt Nam bởi FTSE Russell lên Thị trường mới nổi sơ cấp (Secondary Emerging Market) đã được xác nhận với các mốc thời gian và chi tiết cụ thể như sau:

(1) Các mốc thời gian quan trọng

– Ngày 21/08/2026 (Thứ Sáu): FTSE Russell sẽ bắt đầu công bố các thay đổi của kỳ đánh giá bán niên này.

– Trước kỳ review tháng 09/2026: Danh sách cổ phiếu chính thức cuối cùng sẽ được công bố.

– Tháng 09/2026: Việc nâng hạng chính thức có hiệu lực.

(2) Lộ trình giải ngân dòng vốn ước tính

Việc nâng hạng này được dự báo sẽ thu hút thêm khoảng 3–5 tỷ USD dòng vốn đầu tư bổ sung trong vòng 3 năm đầu tiên sau khi chính thức có hiệu lực. Tuy nhiên, dòng tiền từ các quỹ chỉ số được dự báo sẽ không đổ vào ồ ạt ngay lập tức mà phân bổ theo lộ trình giải ngân qua từng giai đoạn:

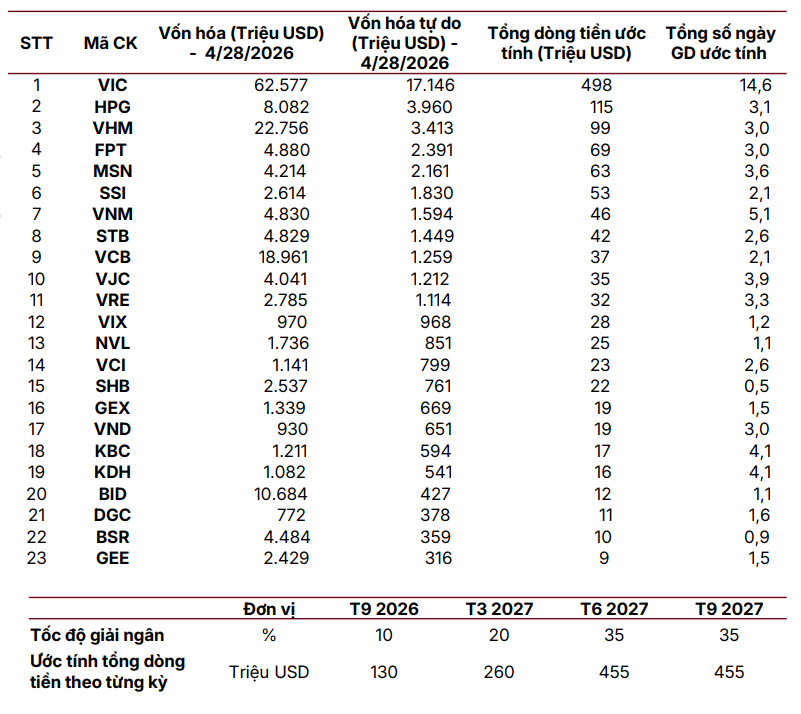

– Tháng 09/2026: Giải ngân 10% (tương đương khoảng 130 triệu USD).

– Tháng 03/2027: Giải ngân tiếp 20% (khoảng 260 triệu USD).

– Tháng 06/2027: Giải ngân 35% (khoảng 455 triệu USD).

– Tháng 09/2027: Giải ngân 35% còn lại (khoảng 455 triệu USD).

(3) Danh sách cổ phiếu tiềm năng

FTSE Russell đã cập nhật danh sách cổ phiếu có khả năng được thêm vào chỉ số dựa trên các điều kiện hiện tại. Danh sách mới nhất bao gồm 23 mã cổ phiếu (giảm so với 32 mã trong các báo cáo trước đó). Một số cổ phiếu tiêu biểu dự kiến thu hút dòng tiền lớn nhất bao gồm:

– VIC: Ước tính dòng tiền 498 triệu USD.

– HPG: Ước tính dòng tiền 115 triệu USD.

– VHM: Ước tính dòng tiền 99 triệu USD.

– FPT: Ước tính dòng tiền 69 triệu USD.

– MSN: Ước tính dòng tiền 63 triệu USD.

Ngoài ra, việc FTSE Russell xác nhận lộ trình này là chất xúc tác quan trọng cải thiện tâm lý nhà đầu tư và tạo đà cho mục tiêu tiếp theo là được đưa vào danh sách theo dõi nâng hạng của MSCI vào tháng 06/2026.

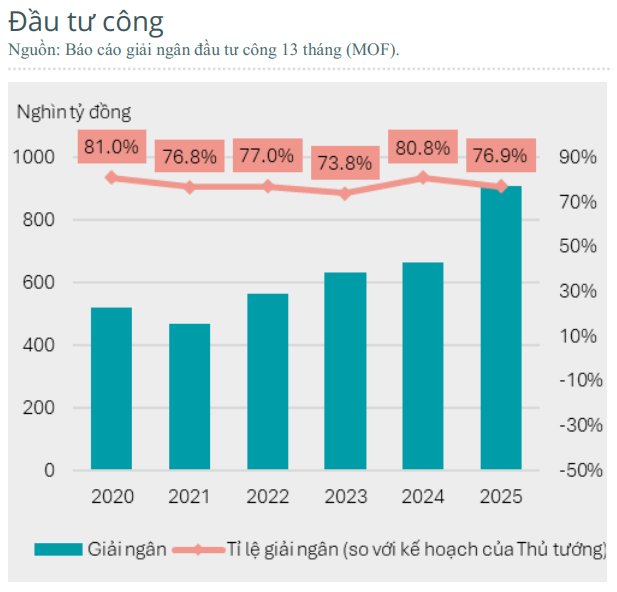

2. Kế hoạch đầu tư công (320 tỷ USD) giai đoạn 2026–2030

Với bối cảnh hiện tại, lời giải cho bài toán tăng trưởng của chính phủ đã quá rõ ràng đó chính là đẩy mạnh kế hoạch đầu tư công giai đoạn 2026–2030 trị giá 320 tỷ USD (tương đương 65% GDP năm 2025).

– Các dự án quốc gia quy mô lớn

Một số dự án cụ thể được đẩy nhanh tiến độ triển khai bao gồm:

+ Các tuyến đường vành đai tại Hà Nội và Thành phố Hồ Chí Minh.

+ Sân bay Quốc tế Long Thành.

+ Tuyến đường sắt Lào Cai – Hải Phòng.

+ Mục tiêu mở rộng mạng lưới đường cao tốc (Việt Nam đã hoàn thành 3.188 km tính đến tháng 12/2025 và sẽ tiếp tục đầu tư trong giai đoạn này).

– Các nhóm ngành hưởng lợi trực tiếp và gián tiếp

Kế hoạch đầu tư công trị giá 320 tỷ USD giai đoạn 2026 – 2030 tập trung vào các lĩnh vực hạ tầng chiến lược như giao thông, năng lượng, logistics và hạ tầng số. Dưới đây là các nhóm doanh nghiệp và mã cổ phiếu cụ thể được dự báo sẽ hưởng lợi trực tiếp hoặc gián tiếp từ kế hoạch quy mô lớn này:

(1) Nhóm Vật liệu xây dựng và Thép Đầu tư hạ tầng giao thông (đường cao tốc, sân bay, đường sắt) là trọng tâm hàng đầu, tạo nhu cầu rất lớn cho nguyên vật liệu.

HPG (Hòa Phát): Được hưởng lợi mạnh mẽ nhờ nhu cầu xây dựng hạ tầng và nhà ở ở mức cao. Dự kiến tăng trưởng lợi nhuận 67,7% trong năm 2026 nhờ dự án Dung Quất 2 đi vào hoạt động, giúp gia tăng cả sản lượng và giá bán.

(2) Nhóm nhà thầu Xây dựng Hạ tầng

Chính phủ đang đẩy nhanh tiến độ các dự án quốc gia như Sân bay Long Thành, các tuyến đường vành đai tại Hà Nội và TP.HCM, và tuyến đường sắt Lào Cai – Hải Phòng.

– VCG (Vinaconex): Ghi nhận mức tăng trưởng lợi nhuận ròng ấn tượng (+176% trong Quý 1/2026) nhờ tham gia vào các dự án hạ tầng lớn.

– HHV (Đèo Cả): Chuyên về xây dựng đường cao tốc và hạ tầng giao thông, ghi nhận kết quả kinh doanh tích cực trong bối cảnh giải ngân đầu tư công được đẩy mạnh.

– CTD (Coteccons): Một trong những nhà thầu hàng đầu cũng ghi nhận sự tăng trưởng về doanh thu và lợi nhuận từ các dự án xây dựng lớn.

(3) Nhóm Năng lượng

Kế hoạch đầu tư công bao gồm việc thúc đẩy chuyển dịch sang năng lượng tái tạo và khởi động lại các dự án điện hạt nhân tại Ninh Thuận.

– POW (PV Power): Hưởng lợi từ hiệu quả vận hành tại các dự án trọng điểm như Nhơn Trạch 3 & 4 và danh mục nhiệt điện hiện hữu.

– REE: Được đánh giá tích cực nhờ mảng cơ điện và đầu tư vào các dự án năng lượng, hạ tầng điện.

(4) Nhóm Công nghệ và Hạ tầng số

Phát triển hạ tầng số là một phần quan trọng của “Đổi mới 2.0” để hỗ trợ chuyển đổi số quốc gia.

FPT: Hưởng lợi từ nhu cầu trong nước gia tăng, đặc biệt là các dự án chuyển đổi số từ khu vực công và các doanh nghiệp nhà nước. Đây là mã cổ phiếu tiêu biểu có động lực tăng trưởng riêng biệt gắn liền với làn sóng AI và hạ tầng số.

(5) Nhóm Bất động sản Khu công nghiệp

Việc tháo gỡ các điểm nghẽn về hạ tầng thông qua đầu tư công giúp tăng tính cạnh tranh cho các khu công nghiệp.

– BCM (Becamex): Hưởng lợi từ vị thế là nhà phát triển hạ tầng công nghiệp hàng đầu và tiềm năng tái định giá từ việc IPO các công ty con.

– IDC (IDICO) và KBC (Kinh Bắc): Các doanh nghiệp sở hữu quỹ đất lớn tại những vị trí hạ tầng giao thông đang được nâng cấp, giúp thu hút dòng vốn FDI chất lượng cao.

– DPR (Cao su Đồng Phú): Hưởng lợi thông qua việc chuyển đổi quỹ đất cao su sang phát triển các khu công nghiệp như Bắc Đồng Phú.

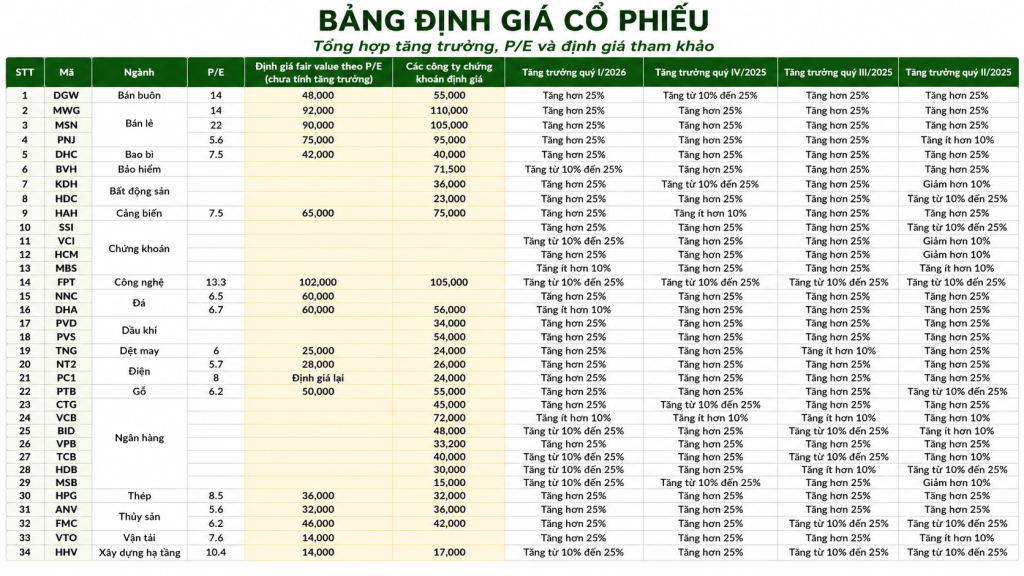

III.DANH MỤC CỔ PHIẾU TĂNG TRƯỞNG NHỮNG VẪN ĐANG CÓ ĐỊNH GIÁ THẤP

Kết quả kinh doanh quý I/2026 ghi nhận mức tăng trưởng lợi nhuận ấn tượng, tuy nhiên thị trường chứng khoán lại trải qua những nhịp biến động mạnh và sự phục hồi không đồng đều giữa các nhóm ngành. tâm lý nhà đầu tư và giá cổ phiếu vẫn chịu áp lực lớn từ các yếu tố vĩ mô. Đặc biệt là các rủi ro vĩ mô xuất hiện từ tháng 3/2026 đã che mờ kết quả kinh doanh tích cực, nên có thể KQKD quý II/2026 dự báo sẽ khó có thể duy trì đà tăng như quý I.

– Bức tranh tổng thể tổng doanh thu trên cả ba sàn tăng 21,2% so với cùng kỳ năm trước (svck). Lợi nhuận sau thuế (NPATMI) toàn thị trường tăng mạnh 35,2% svck, riêng sàn HOSE đạt mức tăng 49,8%.

– Các ngành đóng vai trờ là động lực chính gồm: Ngành Ngân hàng (+12,1%) và Bất động sản (+32,3%) tiếp tục dẫn dắt, đóng góp khoảng 56,2% tổng mức tăng trưởng lợi nhuận tuyệt đối của toàn thị trường.

– Ngoài ra, còn đến từ sự phục hồi ở các ngành khác: (1) Bán lẻ và Công nghệ: Ghi nhận tín hiệu cải thiện rõ nét nhờ gia tăng thị phần và nhu cầu thay thế sản phẩm (MWG +75,6%, PNJ +116,5%, DGW +89%).; (2) Hàng hóa và Năng lượng: Các ngành dầu khí, phân bón và điện duy trì kết quả tích cực nhờ giá bán duy trì ở mức cao…

==============================================

Về khuyến nghị cụ thể cho từng nhóm ngành hoặc cổ phiếu, Anh Chị Nhà đầu tư có thể theo dõi thêm trong room cộng đồng, hoặc liên hệ trực tiếp với Em để được trao đổi chi tiết và phù hợp hơn với danh mục riêng của mình nhé.

==============================================

Bài viết được tham khảo từ Bài phân tích của SSI Research và World Bank

==============================================

Cảm ơn Quý Nhà Đầu Tư đã dành thời gian theo dõi Bản tin khuyến nghị. Chúc Quý Anh Chị Nhà Đầu Tư thành công và hẹn gặp lại trong bản tin tiếp theo.

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn