Báo cáo mang tên “Kỷ nguyên vươn mình”, lấy cảm hứng từ câu nói của Tổng Bí thư Tô Lâm tại Đại hội XIV ngày 27/8/2024: “Khởi điểm lịch sử mới, kỷ nguyên mới, kỷ nguyên vươn mình của dân tộc Việt Nam.”

Năm 2024 khép lại với nhiều khó khăn đối với nhà đầu tư chứng khoán, khi được đánh giá là một năm không mấy thành công. Tuy nhiên, năm 2025 được kỳ vọng sẽ mang đến những chuyển biến tích cực, mở ra cơ hội và gam màu tươi sáng hơn cho thị trường.

Để tận dụng tốt những cơ hội này, việc chuẩn bị kỹ lưỡng và phân tích sâu sắc là điều vô cùng quan trọng. Hiện tại, các công ty chứng khoán đã bắt đầu công bố các báo cáo triển vọng, mang đến những góc nhìn và định hướng giá trị để nhà đầu tư sẵn sàng bước vào năm mới với sự tự tin và chiến lược rõ ràng.

Trong bản tin này, Em đã tổng hợp các phân tích và dự báo từ 5 tổ chức chứng khoán uy tín gồm VCSC (Vietcap), MBS, HSC, VPBS, và Vinacapital. Hy vọng rằng những tóm tắt này sẽ giúp Anh Chị tiết kiệm thời gian, đồng thời cung cấp đầy đủ thông tin và ý tưởng để đầu tư hiệu quả, hướng đến thành công trong năm 2025.

===========================

Nội dung Bản tin chia thành 3 phần chính:

I. Những điểm nhấn quan trọng trong năm 2025

II. Định giá và dự báo thị trường chứng khoán việt nam năm 2025

III. Nhóm ngành và cổ phiếu tiềm năng trong năm 2025

===========================

I. NHỮNG ĐIỂM NHẤN QUAN TRỌNG TRONG NĂM 2025

Trong phần 1, Em sẽ tóm tắt những điểm nhấn “CHUNG” quan trọng được rút ra từ 5 báo cáo phân tích. Đây là những yếu tố then chốt được đánh giá sẽ ảnh hưởng lớn đến thị trường Chứng khoán Việt Nam trong năm 2025.

1. Chính sách thời kỳ Trump 2.0 (Quan trọng)

Cả 5 báo cáo của Vietcap, MBS, HSC, VPBS và Vinacapital đều đề cập đến yếu tố quan trọng này và đánh giá nhiệm kỳ thứ hai của Tổng thống Donald Trump sẽ có ảnh hưởng đáng kể đến tăng trưởng kinh tế của Việt Nam năm 2025. Các Báo cáo đều đánh giá có cả mặt “Tích cực” và “Tiêu cực” được tóm tắt như sau:

# Tích cực

– HSC: Việt Nam với các ưu thế về: Vị trí chiến lược, chi phí lao động cạnh tranh, giá điện hấp dẫn và chính sách linh hoạt từ Chính phủ. Những yếu tố này giúp Việt Nam tiếp tục thu hút mạnh dòng vốn FDI.

– VPBS: Trong bối cảnh căng thẳng thương mại Mỹ – Trung kéo dài, Việt Nam được dự báo sẽ tiếp tục hưởng lợi từ xu hướng dịch chuyển chuỗi cung ứng và dòng vốn FDI. Môi trường kinh doanh của Việt Nam, với chi phí lao động cạnh tranh và các quy định linh hoạt, sẽ là điểm sáng trong khu vực.

– Vinacapital: Rủi ro từ nhiệm kỳ Trump 2.0 được đánh giá không quá đáng lo. Việt Nam và Mexico là hai quốc gia hưởng lợi lớn nhất trong nhiệm kỳ đầu của ông Trump.

# Tiêu cực

– HSC: Chính sách Thuế quan của Mỹ là mối đe dọa lớn nhất. Mặc dù xác suất áp dụng thuế bổ sung với Việt Nam thấp, nhưng nếu xảy ra, tác động tiêu cực sẽ rất lớn và cần được giám sát chặt chẽ.

– MBS: Các yếu tố tiêu cực bao gồm: thuế quan, điều tra thương mại, chính sách năng lượng, tỷ giá và chính sách tiền tệ từ Cục Dự trữ Liên bang Mỹ (Fed), đều là những vấn đề cần đặc biệt quan tâm.

– Vinacapital: Việt Nam hiện đang đứng thứ ba về thặng dư thương mại với Mỹ. Để tránh trở thành mục tiêu trong các chính sách bảo hộ của ông Trump, Việt Nam cần có các biện pháp nhanh chóng để giảm thặng dư này.

2. Các chỉ số về kinh tế vĩ mô

a. Các chỉ số vĩ mô chung

Theo HSC và VPBS, các chỉ báo vĩ mô như kim ngạch xuất khẩu (KNXK), vốn FDI thực hiện, chỉ số PMI, IIP, doanh số bán lẻ và lượng du khách đều duy trì xu hướng tăng trưởng tích cực. Dù mức tăng của PMI và IIP còn khiêm tốn, nhưng đây vẫn là động lực chính thúc đẩy kinh tế phục hồi mạnh mẽ.

b. Lãi suất và Tỷ giá (Quan trọng)

– HSC: Mặc dù chu kỳ nới lỏng tiền tệ toàn cầu đã bắt đầu, nhưng dư địa chính sách tài khóa của Việt Nam không còn dồi dào do áp lực từ tỷ giá. Do đó, Ngân hàng Nhà nước (NHNN) cần cân đối thận trọng giữa rủi ro tỷ giá ngắn hạn và mục tiêu tăng trưởng kinh tế dài hạn.

– MBS: Nhiều ngân hàng trung ương lớn đã bước vào chu kỳ cắt giảm lãi suất. Trong năm 2024, ECB và Fed giảm tổng cộng 75 điểm cơ bản, Anh giảm 50 điểm, trong khi Trung Quốc cắt giảm lãi suất chính sách 3 lần trong năm 2024, dự kiến đạt 3,1% vào cuối năm. Tại ASEAN, chính sách tiền tệ nới lỏng từ cuối năm 2023 vẫn có dư địa để tiếp tục cắt giảm. Tuy nhiên, dưới áp lực tỷ giá, Malaysia, Thái Lan và Việt Nam dự kiến giữ lãi suất ổn định đến năm 2025.

– Vinacapital: Năm 2025, tỷ giá USD/VND có thể biến động nhưng được kỳ vọng giảm 3% vào cuối năm. Điều này do hai yếu tố chính: dự trữ ngoại hối thấp hơn ba tháng nhập khẩu và thặng dư thương mại, dự báo thu hẹp xuống khoảng 6% GDP.

– Vietcap: Dự báo tỷ giá USD/VND sẽ duy trì ổn định trong các năm 2025-2027. Kết quả bầu cử Tổng thống Mỹ có thể hỗ trợ chỉ số DXY trong quý đầu năm 2025, hạn chế việc Fed cắt giảm lãi suất. Tuy nhiên, chỉ số DXY được dự báo giảm dần từ cuối năm 2025. Dòng vốn FDI, kiều hối, thặng dư thương mại hàng hóa và sự thu hẹp thâm hụt dịch vụ sẽ hỗ trợ Ngân hàng Nhà nước trong quản lý tỷ giá và tích lũy dự trữ ngoại hối, đồng thời duy trì lãi suất chính sách ở mức thấp so với lịch sử.

– VPBS: Lãi suất duy trì ổn định trọng nửa đầu năm 2025 và có thể nhích lên vào nửa cuối năm nếu áp lực lạm phát gia tăng hoặc tăng trưởng tín dụng phục hồi mạnh.

c. Lạm phát

– Vietcap: Dự báo áp lực lạm phát sẽ giảm trong năm 2025, với CPI trung bình ở mức 3,2%, thấp hơn so với mức 3,8% của năm 2024. Điều này chủ yếu nhờ giá gạo dự kiến giảm 12% (theo dự báo đồng thuận của Bloomberg) và giá dầu giảm 12,5% (theo dự báo của Vietcap).

– MBS: Lạm phát năm 2025 không phải là mối lo ngại lớn, phần nào tạo dư địa cho NHNN tung ra các chính sách thúc đẩy cầu tiêu dùng, đầu tư nội địa.

3. Chính sách của chính phủ Việt Nam (Quan trọng)

– HSC – Báo cáo nhấn mạnh Bộ máy lãnh đạo chính trị Việt Nam đang thể hiện cam kết mạnh mẽ chưa từng có nhằm thúc đẩy tăng trưởng kinh tế sau chiến dịch chống tham nhũng. Chiến lược hiện tại của Chính phủ tập trung vào hai trụ cột chính: (1) thu hút vốn FDI và đa dạng hóa thương mại thông qua các nỗ lực ngoại giao, và (2) cải cách khuôn khổ quản lý, tinh giản bộ máy hành chính.

HSC đánh giá, Chính phủ đang chủ động thực hiện các cải cách để giải quyết ba vấn đề chính mà nhà đầu tư nước ngoài quan tâm: cơ sở hạ tầng, khuôn khổ pháp lý, và thủ tục hành chính. Nhiều bộ luật mới, như Luật Chứng khoán, Luật Đầu tư công, Luật PPP và Luật Điện lực, sẽ có hiệu lực từ năm 2025. Bên cạnh đó, cải cách thể chế đang được triển khai với các đề xuất như giảm số lượng bộ, sáp nhập Bộ Tài chính với Bộ Kế hoạch & Đầu tư, Bộ Xây dựng với Bộ Giao thông Vận tải, và chấm dứt hoạt động của Ủy ban Quản lý vốn nhà nước. Những kế hoạch này, dự kiến hoàn thành vào năm 2025, nhằm nâng cao hiệu quả quản lý nhà nước và đưa Việt Nam bước vào một “Kỷ nguyên mới”.

– Vinacapital: Chính phủ Việt Nam đang giữ vai trò chủ động với việc công bố hàng loạt biện pháp thúc đẩy kinh tế, bao gồm tăng chi tiêu cho cơ sở hạ tầng và thực hiện các cải cách quan trọng. Những động thái này được kỳ vọng sẽ thúc đẩy tăng trưởng GDP trong dài hạn. Tuy nhiên, với dự báo xuất khẩu có thể suy giảm trong năm tới, các biện pháp hiện tại có thể chưa đủ để bù đắp và đạt được mục tiêu tăng trưởng, đòi hỏi những chính sách mạnh mẽ hơn.

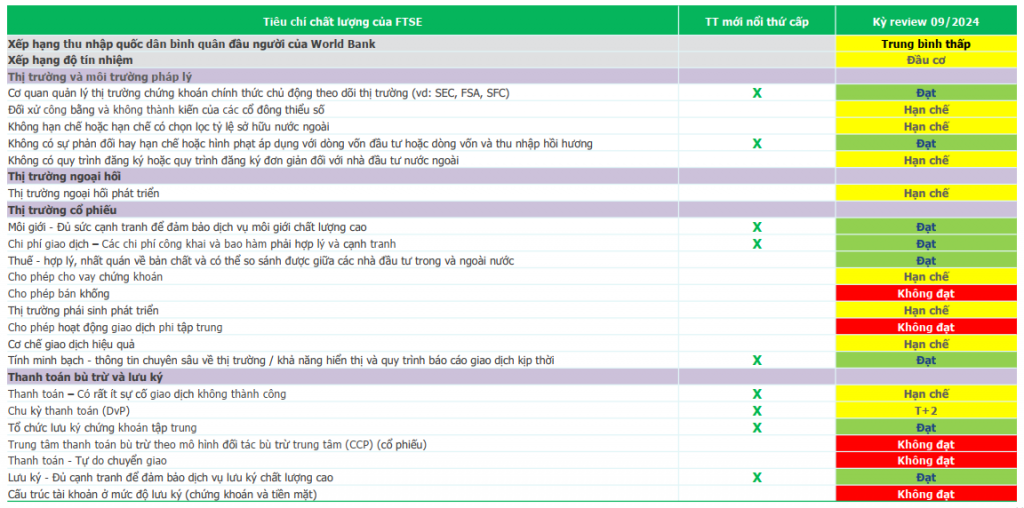

4. Nâng hạng thị trường (Quan trọng)

Yếu tố “Nâng hạng thị trường” của TTCK Việt Nam được cả 5 báo cáo từ Vietcap, MBS, HSC, VPBS và Vinacapital đồng loạt nhấn mạnh là một kỳ vọng nổi bật nhất trong năm 2025. Các đánh giá tóm tắt như sau:

– HSC: Kỳ vọng Việt Nam sẽ được nâng hạng bởi FTSE khi hệ thống giao dịch mới được triển khai, đồng thời cải thiện triển vọng xếp hạng tín nhiệm quốc gia.

– Vinacapital: Tâm lý nhà đầu tư đang cải thiện nhờ kỳ vọng ngày càng lớn rằng Việt Nam sẽ chuyển từ Thị trường Cận biên (Frontier) lên Thị trường Mới nổi (Emerging Market – EM).

– Vietcap: Việt Nam tiến gần hơn đến nâng hạng theo đánh giá của FTSE Russell, sau khi gỡ bỏ yêu cầu tiền gửi trước đối với nhà đầu tư tổ chức vào tháng 11/2024. Dự báo FTSE có thể công bố nâng hạng vào tháng 9/2025, hiệu lực từ năm 2026. Điều này mở ra cơ hội cho các cổ phiếu được hưởng lợi từ dòng vốn nước ngoài mạnh mẽ.

– VPBS: Nếu quyết định nâng hạng có hiệu lực, dòng vốn thụ động dự kiến đổ vào thị trường Việt Nam khoảng 1,7 tỷ USD, chưa kể dòng vốn từ các quỹ chủ động (ước tính tổng tài sản của quỹ chủ động gấp 5 lần quỹ ETF). Nếu loại trừ các quỹ ETF tham chiếu chỉ số FTSE All-World, dòng vốn thụ động tối thiểu được ước tính khoảng 720 triệu USD.

5. Thúc đẩy Đầu tư công (Quan trọng)

Một yếu tố quan trọng khác được cả 5 báo cáo đồng thuận đánh giá là triển vọng nổi bật trong năm 2025 chính là việc “Thúc đẩy tăng trưởng đầu tư công”

– HSC: Kế hoạch đầu tư công quốc gia năm 2025 được đặt ở mức ngân sách cao kỷ lục, tăng 17% so với năm 2024. Điều này được kỳ vọng sẽ thúc đẩy tiến độ các dự án cơ sở hạ tầng trọng điểm, đặc biệt tại khu vực phía Nam – vốn đã tụt hậu so với miền Bắc. Các dự án trọng điểm bao gồm đường bộ cao tốc Bắc – Nam phía Đông (giai đoạn 2), Cảng hàng không quốc tế Long Thành, và Đường vành đai 3 TP.HCM.

– Vinacapital: Chi tiêu cơ sở hạ tầng dự kiến tăng từ 15-20% trong năm 2025, đạt khoảng 31 tỷ USD (6% GDP), tập trung vào việc hoàn thành thêm 1.000 km đường cao tốc, giai đoạn đầu sân bay Long Thành, và mở rộng hai sân bay lớn tại TP.HCM và Hà Nội. Tuy nhiên, mức tăng thêm khoảng 5 tỷ USD này (tương đương 1% GDP) có thể không đủ bù đắp suy giảm từ sản xuất và du lịch, đòi hỏi các biện pháp bổ sung để duy trì tăng trưởng GDP nhanh chóng.

– MBS: Năm 2025 là năm cuối của kế hoạch đầu tư trung hạn 2021-2025, với mục tiêu đầu tư đầy tham vọng lên đến 790,7 nghìn tỷ VND (30,8 tỷ USD). Dự báo giải ngân đạt khoảng 85% kế hoạch, tương đương mức tăng trưởng 24-31% so với năm 2024. Nhóm ngành xây dựng hạ tầng, thép, và đá được kỳ vọng hưởng lợi nhiều nhất từ đợt giải ngân tăng tốc này.

– Vietcap: Chính sách tài khóa mở rộng với kế hoạch tăng 30% đầu tư công năm 2025, cùng với các mục tiêu tăng trưởng lạc quan, sẽ thúc đẩy nhu cầu lớn đối với vật liệu, kỹ thuật, và dịch vụ xây dựng. Việc cải thiện cơ sở hạ tầng và liên kết giao thông còn tạo động lực cho sự phát triển bất động sản trong trung hạn.

6. Những yếu tố khác dự báo khác

– Thị trường bất động sản nhà ở có thể phục hồi chậm hơn dự kiến, gia tăng áp lực lên tài sản đảm bảo trong hệ thống ngân hàng.

– Sự phục hồi kinh tế Trung Quốc vẫn là một ẩn số, với các yếu tố như gói kích thích kinh tế, biến động tỷ giá, và cuộc chiến công nghệ Mỹ – Trung. Những yếu tố này có thể mang lại cả cơ hội lẫn thách thức đối với nền kinh tế Việt Nam.

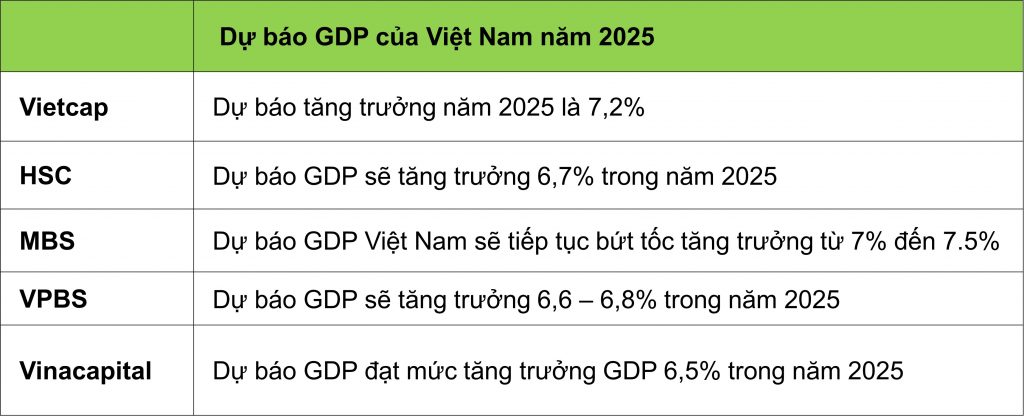

7. Dự báo tăng trường GPD năm 2025 của Việt Nam

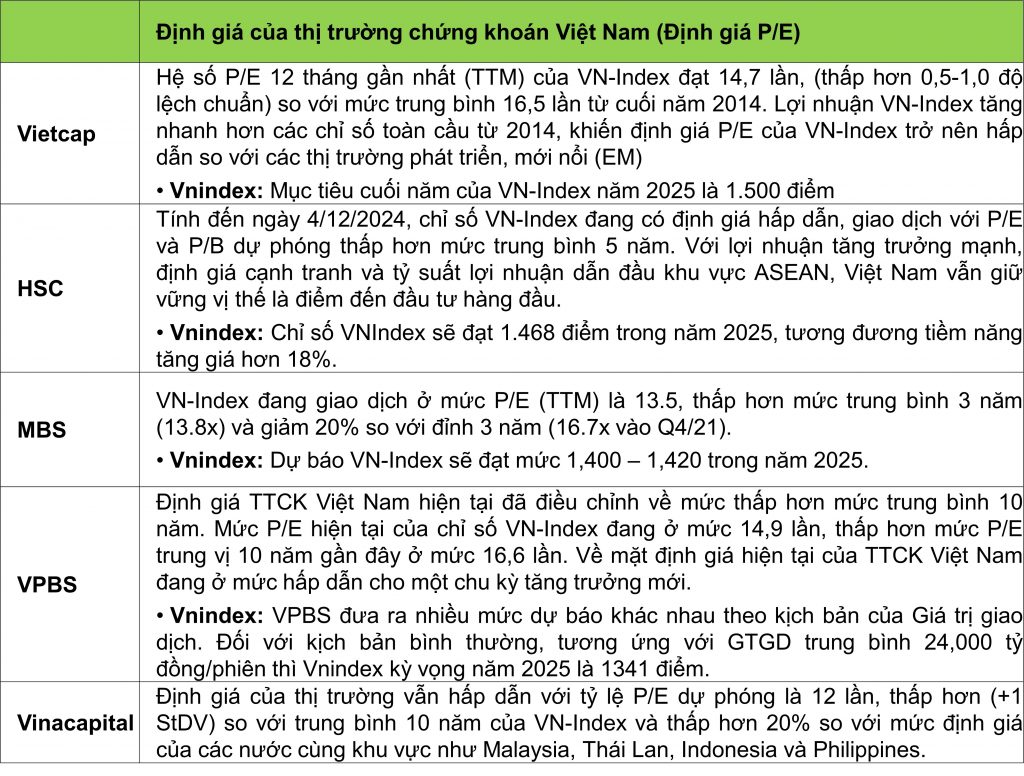

II. ĐỊNH GIÁ VÀ DỰ BÁO THỊ TRƯỜNG CHỨNG KHOÁN VIỆT NAM NĂM 2025

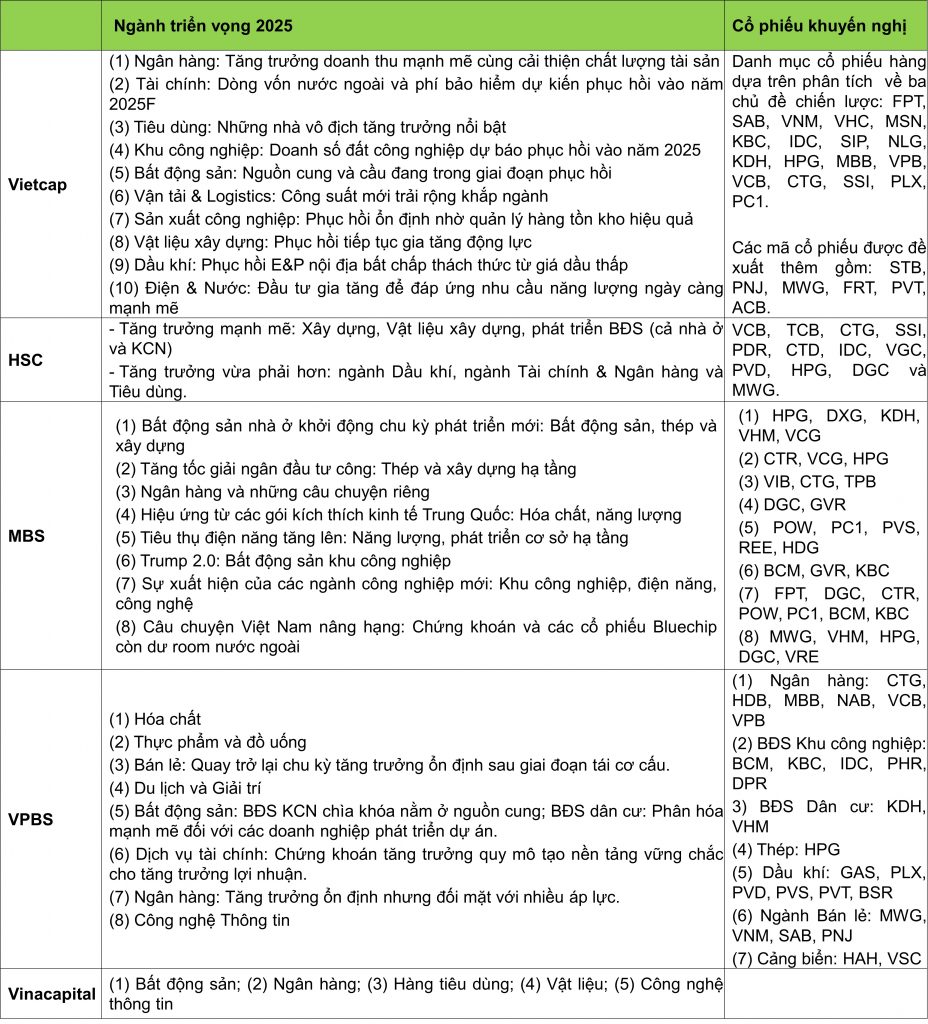

III. NHÓM NGÀNH VÀ CỔ PHIẾU TIỀM NĂNG TRONG NĂM 2025

==============================================

Cảm ơn Anh Chị đã theo dõi, và chúc Anh Chị có những quyết định đầu tư thành công!

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn