Trong bản tin trước, em đã tóm tắt và tổng hợp các nhận định quan trọng từ giới phân tích và các chuyên gia tài chính về diễn biến ban đầu của cuộc Thương chiến lần 2. Tiếp nối nội dung đó, ở phần 2 này, như đã hứa, em xin phân tích nhanh về nhóm ngành được dự báo sẽ hưởng lợi trong giai đoạn đầu của cuộc Thương chiến lần 2.

==============================================

Bài viết được chia thành 3 phần:

1. Nhận định thị trường

2. Những nhóm ngành cổ phiếu tăng trong giai đoạn “Thương chiến” lần 1

3. Ngành được dự báo sẽ hưởng lợi từ cuộc “Thương chiến” lần 2

==============================================

I. NHẬN ĐỊNH THỊ TRƯỜNG

Hình ảnh trên là một biểu đồ dự đoán biến động của VN-Index trong cuộc Thương chiến lần 2, và đây cũng là kịch bản mà đa số các chuyên gia nhận định. Theo đó, giai đoạn đầu của cuộc Thương chiến được dự báo sẽ có một nhịp giảm mạnh, sau đó thị trường sẽ bước vào giai đoạn đi ngang tích lũy.

Tuy nhiên, liệu kịch bản này có thực sự hợp lý? Em xin phép đưa ra 3 lý do phản biện rằng kịch bản này có thể không hoàn toàn phù hợp.

(1) Bối cảnh, xu hướng trước đó

Anh chị có thể dễ dàng nhận thấy rằng, trước cuộc Thương chiến lần 1, VN-Index đang trong xu hướng tăng mạnh. Cụ thể, VN-Index đã tăng từ đáy 520 điểm lên tới đỉnh 1.200 điểm, tương ứng với một sóng tăng 130%. Động lực chính thúc đẩy thị trường khi đó là kỳ vọng lớn vào Hiệp định Đối tác Xuyên Thái Bình Dương (TTP) – một hiệp định thương mại quan trọng mở ra nhiều cơ hội lớn cho Việt Nam dưới thời Tổng thống Obama.

Tuy nhiên, khi Tổng thống Trump lên nắm quyền, ông lập tức bác bỏ các hiệp định thương mại này, đồng thời khởi xướng cuộc Thương chiến lần 1. Chính điều đó đã khiến thị trường rơi vào trạng thái điều chỉnh mạnh, do sự thất vọng lớn từ kỳ vọng về TTP được ký kết, cũng như mức tăng nóng của VN-Index trước đó

Tuy nhiên, ở lần Thương chiến thứ 2 này, thị trường lại đang ở trạng thái hoàn toàn khác. VN-Index trước đó đã trải qua một giai đoạn đi ngang tích lũy kéo dài suốt năm 2024, gần như không có sóng tăng đáng kể nào, đã tăng được gì đâu. Bên cạnh đó, cũng không có hiệp định thương mại, sự kiện nào lớn để tạo kỳ vọng lớn cho nhà đầu tư. Vì vậy, em cho rằng khả năng xảy ra một nhịp giảm mạnh ngay trong giai đoạn đầu của cuộc Thương chiến lần 2 là rất thấp.

(2) Định giá P/E

Xét về chỉ số P/E lịch sử của VN-Index, trước Thương chiến lần 1, P/E của thị trường đạt mức 22 lần – mức cao nhất trong lịch sử, tương đương với thời kỳ bong bóng chứng khoán năm 2007 và thậm chí còn cao hơn cả giai đoạn đỉnh dịch COVID năm 2021.

Trong khi đó, ở thời điểm hiện tại, P/E của VN-Index chỉ ở mức 13 lần. Các báo cáo tổng hợp về triển vọng thị trường chứng khoán năm 2025 cũng nhấn mạnh rằng đây là mức P/E thấp nhất trong vòng 10 năm trở lại đây. Đặc biệt, P/E của VN-Index hiện đang thấp hơn khoảng 20% so với các thị trường khác trong khu vực như Malaysia, Thái Lan, Indonesia và Philippines.

(3) Donald Trump

Như đã đề cập trong bản tin trước, với một người khó đoán như Donald Trump, việc dự báo các hành động của ông là điều gần như không thể. Sự bất ổn và khó lường trong chính sách của ông khiến cho việc giả định rằng Trump sẽ lặp lại những hành động giống như trong quá khứ liệu có quá đơn giản không?

Hơn nữa, ở lần Thương chiến thứ 2 này, yếu tố bất ngờ không còn như trước, và nhiều quốc gia đã có sự chuẩn bị kỹ lưỡng để ứng phó. Việt Nam cũng không ngoại lệ, khi Thủ tướng đã chủ động xây dựng các kịch bản đối phó với những tình huống căng thẳng thương mại trên thế giới. Điều này cho thấy bối cảnh hiện tại đã khác biệt rất nhiều so với lần đầu, và phản ứng của các bên tham gia cũng sẽ linh hoạt hơn.

Tóm lại, với bối cảnh tích lũy kéo dài, định giá P/E thấp nhất 10 năm và yếu tố bất ngờ từ Donald Trump không còn rõ nét, khả năng VN-Index giảm mạnh trong giai đoạn đầu Thương chiến lần 2 là rất thấp. Thị trường có thể sẽ ổn định và linh hoạt hơn nhờ sự chuẩn bị kỹ lưỡng.

II. NHỮNG NHÓM NGÀNH CỔ PHIẾU TĂNG TRONG GIAI ĐOẠN “THƯƠNG CHIẾN” LẦN 1

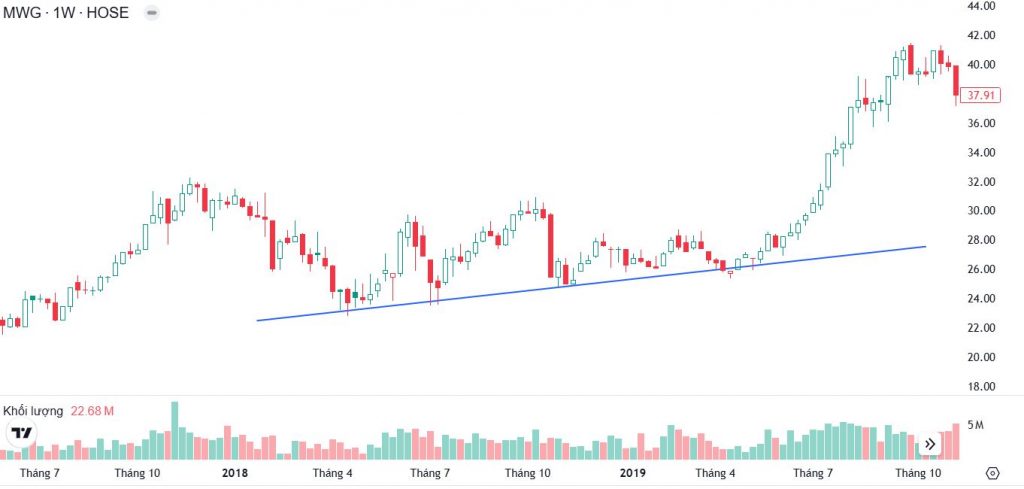

Một gợi ý hay để tư duy là hãy nhìn lại cuộc “Thương chiến” lần 1, phân tích những nhóm ngành đã ghi nhận sự tăng trưởng trong bối cảnh đó. Ở đây, Em sẽ sử dụng biểu đồ kỹ thuật để xem lại các nhóm ngành và cổ phiếu nào tăng trưởng nổi bật trong giai đoạn này.

Sau khi rà soát các nhóm ngành, có 3 nhóm nổi bật với tín hiệu biểu đồ tăng khá tốt trong giai đoạn đó, cụ thể là:

Nhóm Ngân hàng: Đại diện tiêu biểu là VCB và BID.

Nhóm Công nghệ Thông tin: với đại diện không còn xa lạ đó là: FPT

Nhóm Bán lẻ: Đại diện nổi bật là MWG

Nhưng mà thật ra thì việc mà VCB, FPT hay MWG tăng nó chả liên quan gì đến “Chiến tranh thương mại cả”

VCB tăng trưởng mạnh nhờ kết quả kinh doanh tích cực, là ngân hàng có lợi thế canh trạnh tốt nên đạt mức lợi nhuận cao nhất hệ thống. Ngoài ra, việc ký kết hợp đồng phân phối bảo hiểm độc quyền với FWD đã giúp VCB gia tăng thêm lợi nhuận.

Tương tự, FPT tăng giá là nhờ chiến lược tái cấu trúc hiệu quả. Tập đoàn này đã loại bỏ những mảng kinh doanh kém hiệu quả như FPT Retail và FPT Trading, đồng thời tập trung vào các lĩnh vực cốt lõi như FPT Telecom và FPT Software. Điều này giúp FPT đạt mức tăng trưởng mạnh mẽ về lợi nhuận, kéo theo giá cổ phiếu tăng đáng kể trong năm 2019.

Hồi đó trước cuộc thương chiến lần 1, em nhớ rằng các chuyên gia đã nhận định kiểu như này: Những ngành có beta cao, như ngân hàng, bất động sản, chứng khoán, sẽ chịu điều chỉnh rất mạnh trong bối cảnh thị trường biến động. Đồng thời, họ cũng cho rằng các ngành này sẽ không còn hấp dẫn giới đầu tư và quỹ ngoại, thay vào đó, sự chú ý sẽ chuyển sang các ngành mang tính phòng thủ cao hơn, có đặc điểm như cổ tức tiền mặt ổn định và nhu cầu ít bị ảnh hưởng bởi suy thoái kinh tế.

Những ngành phòng thủ này thường bao gồm tiện ích như điện, nước, dịch vụ công cộng, y tế, và giáo dục. Ngoài ra, các ngành được dự báo hưởng lợi từ Thương chiến, như đồ gỗ, nội thất, dệt may, và thủy sản, cũng được nhắc đến. Tuy nhiên, khi em xem lại dữ liệu, giá cổ phiếu của các đại diện trong những ngành này như: REE, PTB, VSC, VHC, và TCM trong giai đoạn đó cũng đâu có tăng đâu.

Dựa trên những phân tích trên, có thể kết luận rằng Thương chiến là một diễn biến khó lường, và các phân tích hay dự báo đều mang tính tương đối, không đảm bảo độ chính xác tuyệt đối. Điều quan trọng nhất vẫn là tập trung phân tích sâu vào giá trị nội tại của doanh nghiệp.

Như thông điệp đã truyền tải trong bản tin trước: “Trong Nguy luôn có Cơ.” Vì vậy, thay vì quá lo sợ về Thương chiến, chúng ta nên nhìn nhận cơ hội ẩn sau những biến động.

Hiện tại, em nhận thấy bối cảnh thị trường thuận lợi hơn so với Thương chiến lần 1. Trước đó, thị trường đã không tăng mạnh và nền định giá của cổ phiếu hiện đang ở mức hấp dẫn. Do đó, nhà đầu tư có thể tự tin hơn và điều quan trọng nhất là phải giữ sự “kiên nhẫn.”

III. NGÀNH ĐƯỢC DỰ BÁO SẼ HƯỞNG LỢI TỪ CUỘC “THƯƠNG CHIẾN” LẦN 2

(1) Trong bài viết phần 1, em đã đề cập rằng, trong bối cảnh căng thẳng leo thang giữa Mỹ và Trung Quốc, hai mặt hàng chiến lược đang trở thành tâm điểm là khí tự nhiên hóa lỏng (LNG) và tungsten (vonfram). Đây là những ngành thuộc lĩnh vực năng lượng, và cả hai bên đang sử dụng các chiêu bài liên quan đến nhóm này để tạo sức ép lên đối phương.

Ví dụ cụ thể là kim loại vonfram. Với lợi thế chiếm tới 80% trữ lượng toàn cầu, Trung Quốc đã thực hiện các biện pháp kiểm soát xuất khẩu vonfram nhằm tăng cường áp lực trong đàm phán thương mại với Mỹ. Đơn giản theo quy luật cung cầu, khi Trung Quốc siết chặt nguồn cung, giá vonfram sẽ có xu hướng tăng mạnh. Điều này mang lại lợi ích lớn cho các quốc gia sở hữu nguồn tài nguyên này.

Tại Việt Nam, có một doanh nghiệp sở hữu mỏ vonfram lớn, đó là MSR. Khi các thông tin về việc Trung Quốc kiểm soát xuất khẩu được công bố, giá cổ phiếu MSR đã ghi nhận sự tăng trưởng mạnh mẽ.

Trên đây là một ví dụ điển hình, và em nhận định rằng nhóm ngành thuộc về năng lượng sẽ là một trong những ngành được hưởng lợi từ cuộc Thương chiến lần 2.

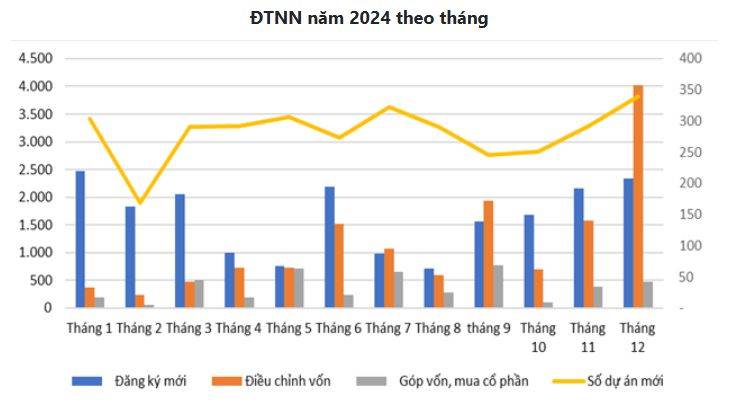

(2) Tiếp tục, Trong Thương chiến lần 1, một yếu tố tích cực đã được ghi nhận là sự dịch chuyển dòng vốn FDI từ Trung Quốc sang các quốc gia lân cận, trong đó Việt Nam là một điểm đến nổi bật.

Nhìn vào biểu đồ, anh chị nhà đầu tư có thể thấy rằng, từ thời điểm Trump chiến thắng trong cuộc bầu cử lần thì dòng vốn FDI đăng ký mới vào Việt Nam đã bắt đầu gia tăng rất mạnh mẽ.

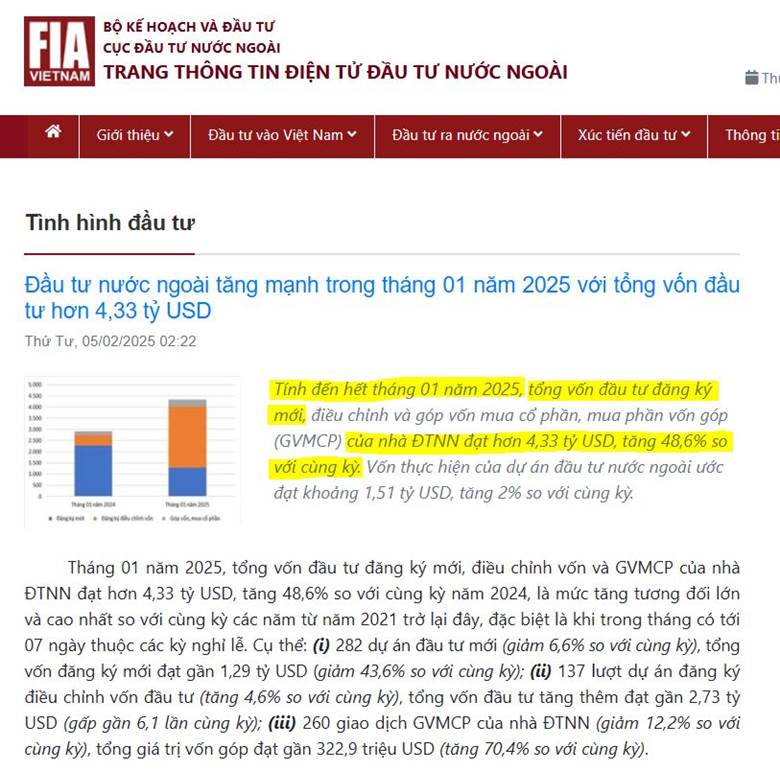

Cập nhất hết tháng 1/2025, thì vốn đăng ký mới của NĐT NN đã đạt lên tới 4,33 tỷ USD, tăng hơn 48,6% so với cùng kỳ.

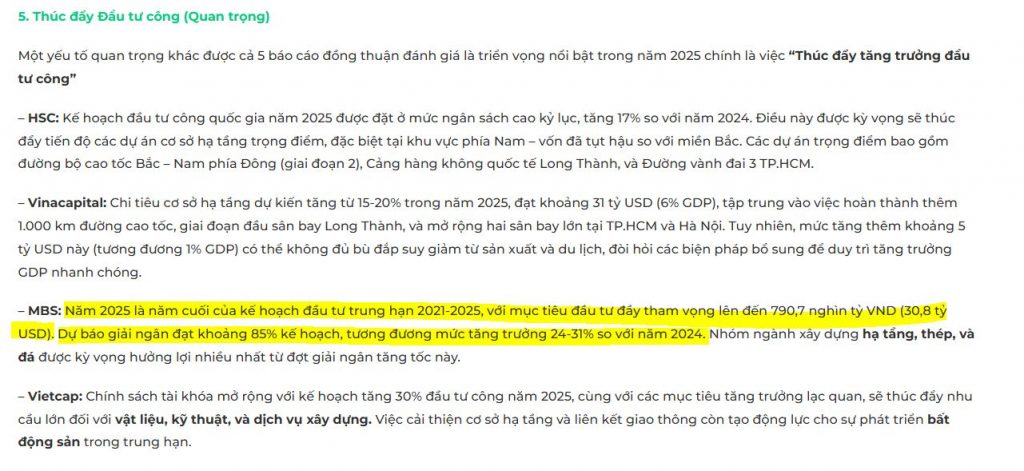

Dù không liên quan trực tiếp đến “Thương chiến”, nhưng nhân tiện em cũng muốn bổ sung một yếu tố quan trọng khác. Năm 2025 là năm cuối của kế hoạch đầu tư trung hạn 2021-2025, để hoàn thành kế hoạch thì khả năng cao chính phủ sẽ đẩy mạnh giải ngân đầu tư công trong năm nay. Theo báo cáo của MBS, tổng vốn đầu tư công dự kiến giải ngân có thể đạt 790,7 nghìn tỷ đồng (tương đương 30,8 tỷ USD), với mức tăng trưởng dự kiến từ 24-31% so với năm 2024.

Kết hợp dòng vốn FDI chuyển dịch mạnh vào Việt Nam với việc đẩy mạnh giải ngân đầu tư công, em nhận định rằng ngành xây dựng hạ tầng và nguyên vật liệu xây dựng sẽ là những nhóm ngành có tiềm năng hưởng lợi lớn nhất trong năm 2025.

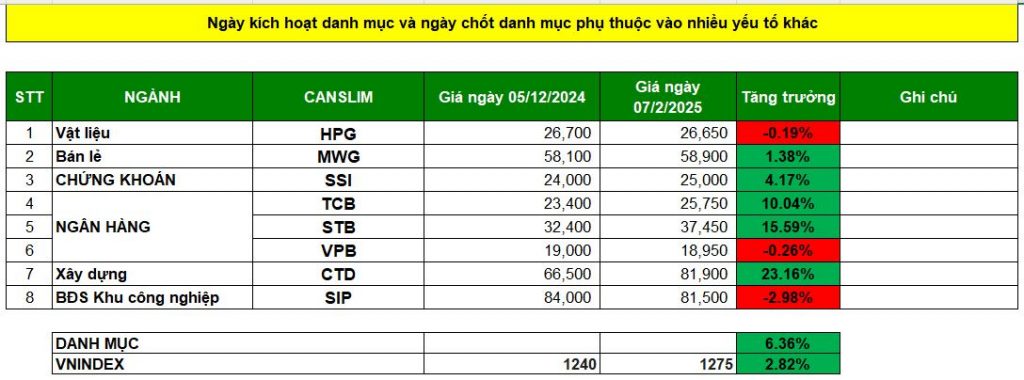

Trong bản tin CANSLIM gửi đến nhà đầu tư vào ngày 05/12/2024, em đã giới thiệu mã CTD (thuộc nhóm xây dựng). Đến hiện tại, CTD đang ghi nhận mức tăng trưởng khá ấn tượng và trở thành một trong những mã nổi bật nhất trong quý I/2025. Anh chị nhà đầu tư có thể xem lại chi tiết trong bản tin lọc CANSLIM để tham khảo thêm.

Hiện tại, VN-Index vẫn đang ở vùng định giá hấp dẫn, nhiều cổ phiếu vẫn chưa tăng mạnh, cơ hội đầu tư vì thế vẫn còn rất lớn. Các mã trong danh mục CANSLIM quý IV cũng còn nhiều cổ phiếu đang ở vùng giá tốt.

Nếu anh chị có bất kỳ thắc mắc nào, đừng ngần ngại liên hệ với em để nhận được sự tư vấn chi tiết và kỹ lưỡng nhất.

==============================================

Cảm ơn Anh Chị đã theo dõi, và chúc Anh Chị có những quyết định đầu tư thành công!

==============================================

Do Hoang Quan (Mr.)

Manager

SSI – Nguyen Huu Canh

SSI – Securities Services – Retail Brokerage

Shop House 06 – 07, Park 2, Vinhomes Central Park, 208 Nguyen Huu Canh Str, Ward 22, Binh Thanh Dist, HCMC, Vietnam

M: 090 131 2279 | T: 028 38245079 Ext 261 | E: quandh1@ssi.com.vn | W: www.ssi.com.vn